Stratégie de la bougie haussière fermée

Aperçu

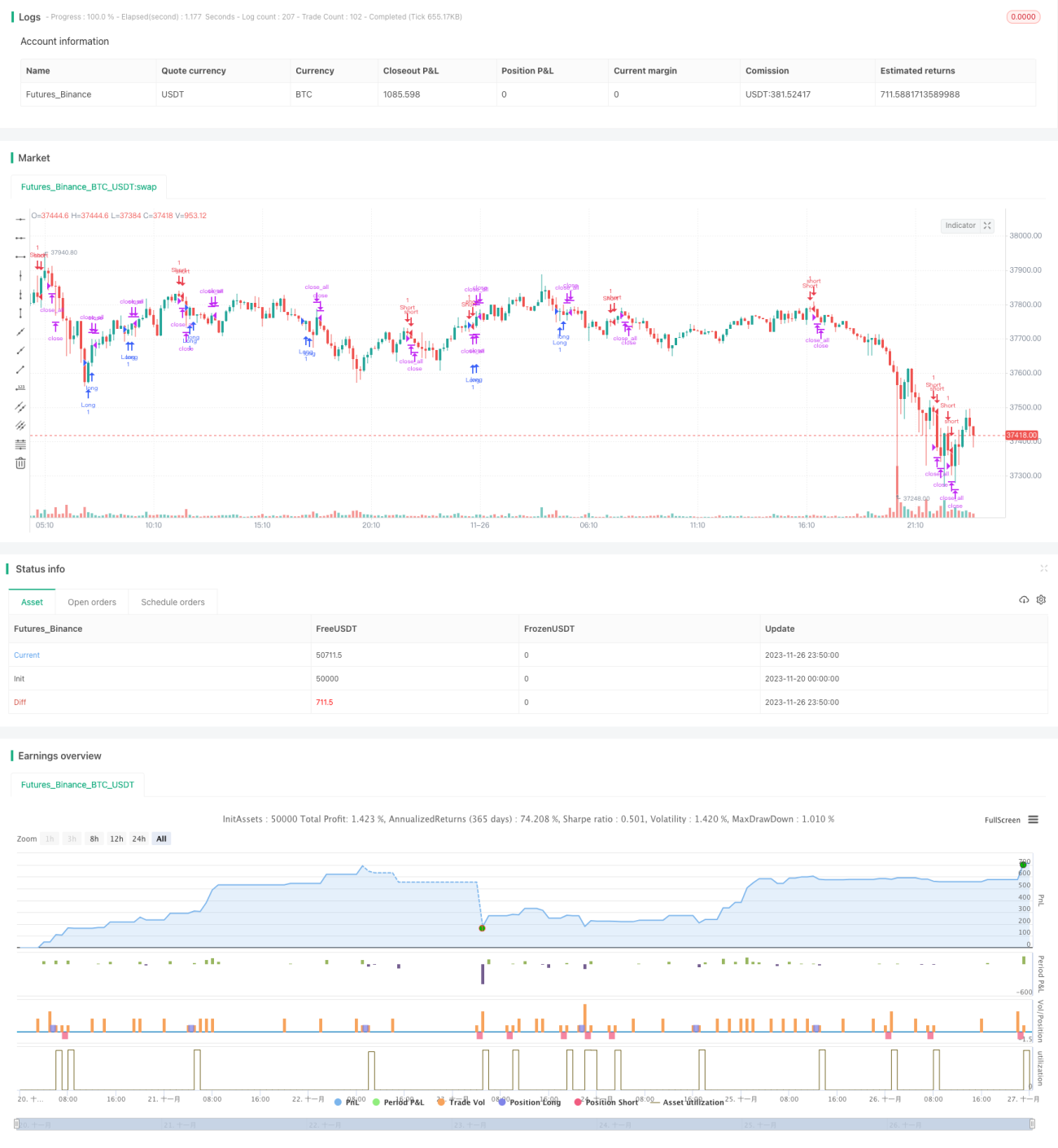

La stratégie de la bougie haussière englobante est une stratégie de trading quantitatif basée sur la configuration des chandeliers. Elle identifie les signaux d'achat et de vente en reconnaissant la formation de la « bougie haussière englobante ».

Principe de la stratégie

Le principe central de cette stratégie est le suivant : lorsque la bougie actuelle est baissière, que la bougie précédente est haussière, que le plus bas de la bougie actuelle est supérieur au plus bas de la bougie précédente, et que le plus haut de la bougie actuelle est inférieur au plus haut de la bougie précédente, on obtient une configuration de « bougie haussière englobante ». Cela signifie que les prix ont formé une zone de hausse fermée, indiquant que la force haussière est sur le point de s'épuiser, ce qui constitue un signal de vente. À l'inverse, lorsqu'une « bougie baissière englobante » se forme, un signal d'achat est généré.

Ici, la moyenne des corps des bougies est utilisée comme ligne de stop-loss. Lorsque le corps dépasse la moitié de cette ligne de stop-loss, la position est fermée.

Analyse des avantages

Les principaux avantages de la stratégie de la bougie haussière englobante sont les suivants :

- Basée sur une configuration de chandelier simple et logique, facile à comprendre et à mettre en œuvre.

- Permet d'identifier les cassures de range avec un faible volume de transactions. Lorsque l'amplitude de hausse se rétrécit et qu'une « bougie haussière englobante » apparaît, la force haussière est sur le point de s'épuiser, ce qui constitue un point de vente approprié.

- Dispose d'un mécanisme de stop-loss clair pour contrôler le risque.

Analyse des risques

La stratégie de la bougie haussière englobante présente également certains risques :

- La fréquence de surveillance est relativement faible, ce qui peut faire manquer les meilleurs points d'achat/vente. Elle est moins efficace sur des chandeliers de courte période.

- De fausses bougies haussières ou baissières peuvent générer des signaux erronés. Il est nécessaire de filtrer avec des indicateurs comme le volume.

- Basée uniquement sur la configuration des chandeliers, sans prendre en compte d'autres indicateurs techniques ni les facteurs fondamentaux, elle comporte une certaine part d'aveuglement.

Pour réduire ces risques, on peut envisager d'ajouter des conditions de volume ou de combiner avec d'autres indicateurs comme les moyennes mobiles pour une évaluation plus complète de la tendance du marché. La ligne de stop-loss peut également être ajustée dynamiquement en fonction de la volatilité du marché.

Pistes d'optimisation

La stratégie de la bougie haussière englobante peut être optimisée dans les domaines suivants :

- Ajouter des conditions de volume. Une augmentation soudaine du volume signale souvent un retournement de tendance.

- Ajuster les conditions de stop-loss. La ligne de stop-loss peut être ajustée dynamiquement en fonction de la volatilité du marché et de la tolérance au risque.

- Combiner plusieurs périodes. Identifier les points de vente par bougie haussière englobante près des niveaux de support clés sur plusieurs périodes.

- Combiner avec d'autres indicateurs techniques. Par exemple, ajouter un système de moyennes mobiles pour évaluer la tendance globale, ou introduire des indicateurs prédictifs pour anticiper les points d'achat/vente.

Résumé

En tant que stratégie quantitative basée sur la configuration des chandeliers, la stratégie de la bougie haussière englobante a l'avantage d'être simple à comprendre et à mettre en œuvre, et peut efficacement identifier certains signaux d'achat/vente. Cependant, elle présente aussi certaines limites, comme une tendance à générer de faux signaux et un certain aveuglement. Ces problèmes offrent également des pistes d'optimisation pour cette stratégie. En utilisant des informations complémentaires telles que le volume, l'analyse multi-période et d'autres indicateurs techniques, on peut renforcer l'efficacité de la stratégie.

- 1