Stratégie dynamique de support et résistance basée sur les données historiques

Aperçu

Cette stratégie repose sur le calcul dynamique des plus hauts, plus bas et prix de clôture historiques pour déterminer des niveaux de support et de résistance, et générer des signaux de trading. Elle convient pour des positions à moyen et long terme, en exploitant efficacement les supports et résistances du marché pour réaliser des profits.

Principe de la stratégie

-

Calculer la moyenne du plus haut, du plus bas et du prix de clôture de la période précédente pour obtenir le point pivot PP.

-

Calculer 3 lignes de support : S1 = 2 × PP – plus haut ; S2 = PP – (R1 – S1) ; S3 = plus bas – 2 × (plus haut – PP).

-

Calculer 3 lignes de résistance : R1 = 2 × PP – plus bas ; R2 = PP + (R1 – S1) ; R3 = plus haut + 2 × (PP – plus bas).

-

Quand le prix franchit une ligne de résistance à la hausse, on prend une position longue ; quand il franchit une ligne de support à la baisse, on prend une position courte.

Analyse des avantages

-

Les niveaux de support et de résistance calculés à partir des données historiques évoluent dynamiquement, ce qui permet de capter en temps réel la structure du marché.

-

La définition de supports et résistances à plusieurs niveaux permet d’optimiser la gestion des risques.

-

Signaux de trading et stops loss simples et intuitifs.

Analyse des risques

-

En période de forte volatilité, les niveaux de référence issus des données historiques peuvent devenir inefficaces.

-

Les changements entre positions longues et courtes doivent tenir compte des coûts de transaction.

-

Il faut garantir la qualité des données pour éviter des erreurs de calcul.

Pistes d'optimisation

-

On peut envisager d'intégrer davantage de données historiques, comme les moyennes mobiles sur 100 jours.

-

Optimiser la gestion de la taille des positions, par exemple en ajustant le ratio selon la volatilité.

-

Ajouter des stratégies de stop loss, comme un stop suiveur ou un stop basé sur la gestion du capital.

Conclusion

Cette stratégie s'appuie sur le concept historique de supports et résistances pour fournir des niveaux de référence à plusieurs échelons. Simple et directe, elle convient pour réaliser des profits sur des positions à moyen et long terme. Il faut néanmoins être attentif aux risques sur les marchés très volatils et maîtriser les coûts de transaction. Des optimisations supplémentaires permettront à la stratégie de rester stable même dans des environnements complexes.

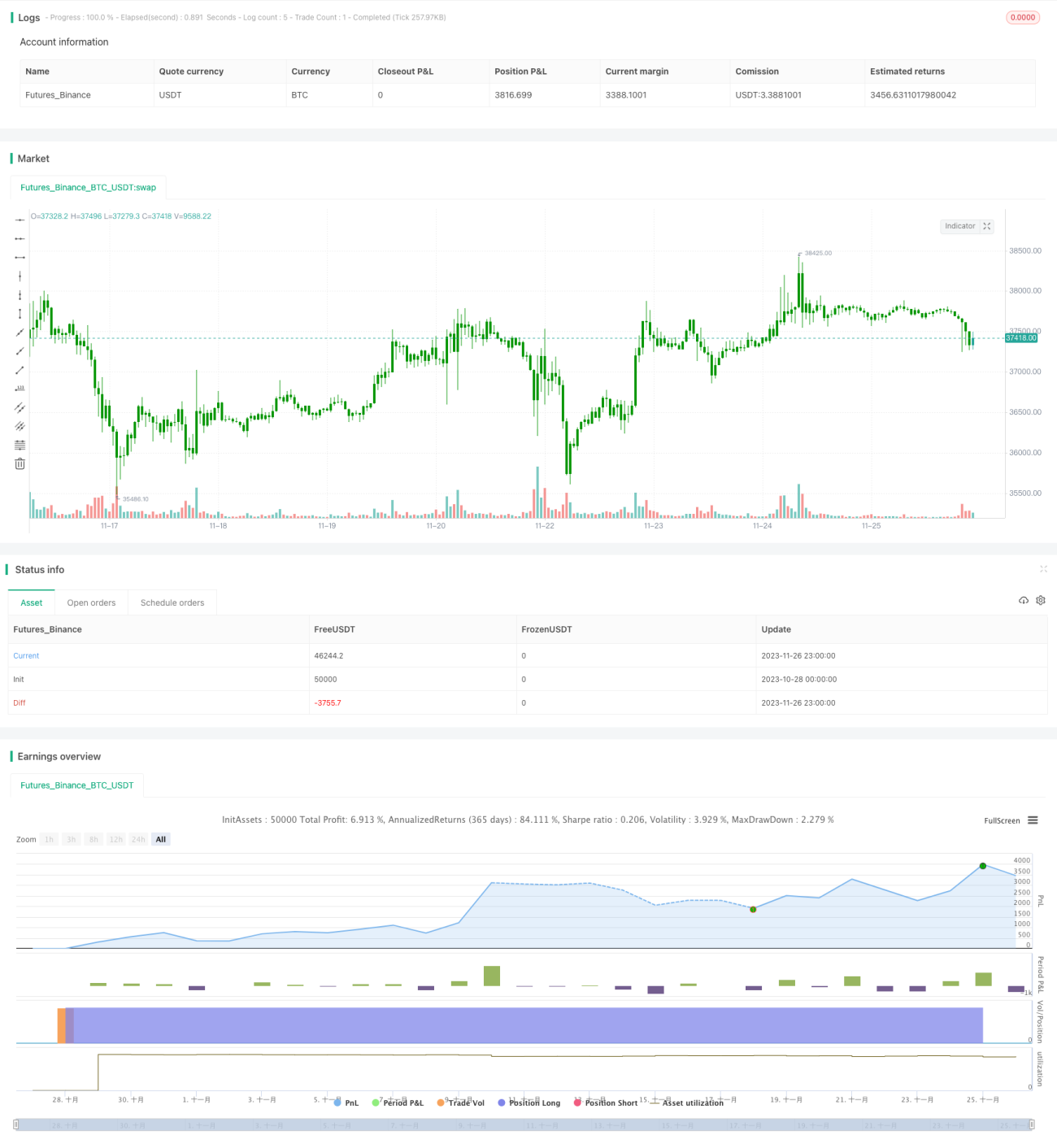

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/06/2020

// Pivot points simply took the high, low, and closing price from the previous period and - 1