Stratégie de retournement rapide du RSI

Voici un article SEO que j'ai rédigé en suivant votre code et vos instructions, incluant le nom de la stratégie, un aperçu, les principes de la stratégie, l'analyse des avantages, l'analyse des risques, les axes d'optimisation et une conclusion :

Aperçu

Cette stratégie est une stratégie de trading de retournement rapide basée sur le RSI. L'idée principale est de détecter les opportunités de retournement à court terme lorsque l'indicateur RSI est en situation de surachat ou de survente. Elle utilise un RSI sur 3 jours pour identifier les conditions de surachat et de survente, et combine une moyenne mobile sur 30 jours pour confirmer les signaux de cassure. La position est ouverte lorsque le retournement se produit après une condition de surachat ou de survente.

Principe de la stratégie

La stratégie utilise deux indicateurs :

- Un RSI sur 3 jours pour évaluer les conditions de surachat et de survente.

- Une moyenne mobile sur 30 jours pour évaluer la force du signal de retournement. Lorsque le corps de la bougie de retournement est supérieur à la moitié de la moyenne mobile sur 30 jours, cela sert de signal d'entrée.

Règles de trading spécifiques :

Signal haussier : L'indicateur RSI est inférieur à un niveau bas (par défaut 25) et le corps de la bougie actuelle est supérieur à la moitié de la moyenne mobile sur 30 jours, alors on prend une position longue.

Signal baissier : L'indicateur RSI est supérieur à un niveau haut (par défaut 75) et le corps de la bougie actuelle est supérieur à la moitié de la moyenne mobile sur 30 jours, alors on prend une position courte.

Signal de stop-loss : Lorsque l'on détient une position longue, le RSI croise au-dessus du niveau haut, ou lorsque l'on détient une position courte, le RSI croise en dessous du niveau bas, et le corps de la bougie est supérieur à la moitié de la moyenne mobile sur 30 jours, on ferme la position.

Analyse des avantages

Les avantages de cette stratégie sont les suivants :

- L'utilisation d'un RSI à court terme pour détecter les situations de surachat et de survente permet de capturer rapidement les opportunités de retournement à court terme.

- Le filtre de la moyenne mobile augmente la fiabilité des signaux et évite de se retrouver piégé dans des marchés sans tendance.

- Le drawdown est contrôlable et ne devrait pas être trop important.

- Les règles de gestion de position sont claires et évitent des ouvertures de positions trop fréquentes.

Analyse des risques

Cette stratégie comporte également les risques suivants :

- Risque d'échec du retournement : le surachat ou la survente n'entraîne pas systématiquement un retournement.

- Risque de pertes liées à des opérations à contre-tendance dans une tendance forte.

- Le filtre basé sur le corps de la bougie peut être trop strict et faire manquer des opportunités d'entrée.

- Les paramètres sont relativement sensibles ; les périodes du RSI et du filtre de corps doivent être ajustées.

Axes d'optimisation

Cette stratégie peut être optimisée sur les points suivants :

- Optimiser les paramètres du RSI pour trouver la période optimale.

- Optimiser les paramètres de la moyenne mobile pour trouver la période de filtre de corps optimale.

- Ajouter une stratégie de stop-loss, comme un stop-loss suiveur ou un stop-loss basé sur une courbe, pour contrôler les pertes par transaction.

- Ajouter des règles de détection de tendance pour éviter les opérations à contre-tendance.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie RSI axée sur le retournement à court terme. En utilisant un RSI rapide pour détecter les conditions de surachat et de survente et en les confirmant avec un filtre basé sur la moyenne mobile, elle présente des avantages tels qu'un drawdown contrôlable et une gestion de position claire, ce qui la rend adaptée au trading à court terme. Cependant, il faut être attentif aux risques d'échec de retournement et d'opérations à contre-tendance. Des améliorations peuvent être apportées en optimisant les paramètres, en ajoutant des stop-loss et des règles de détection de tendance.

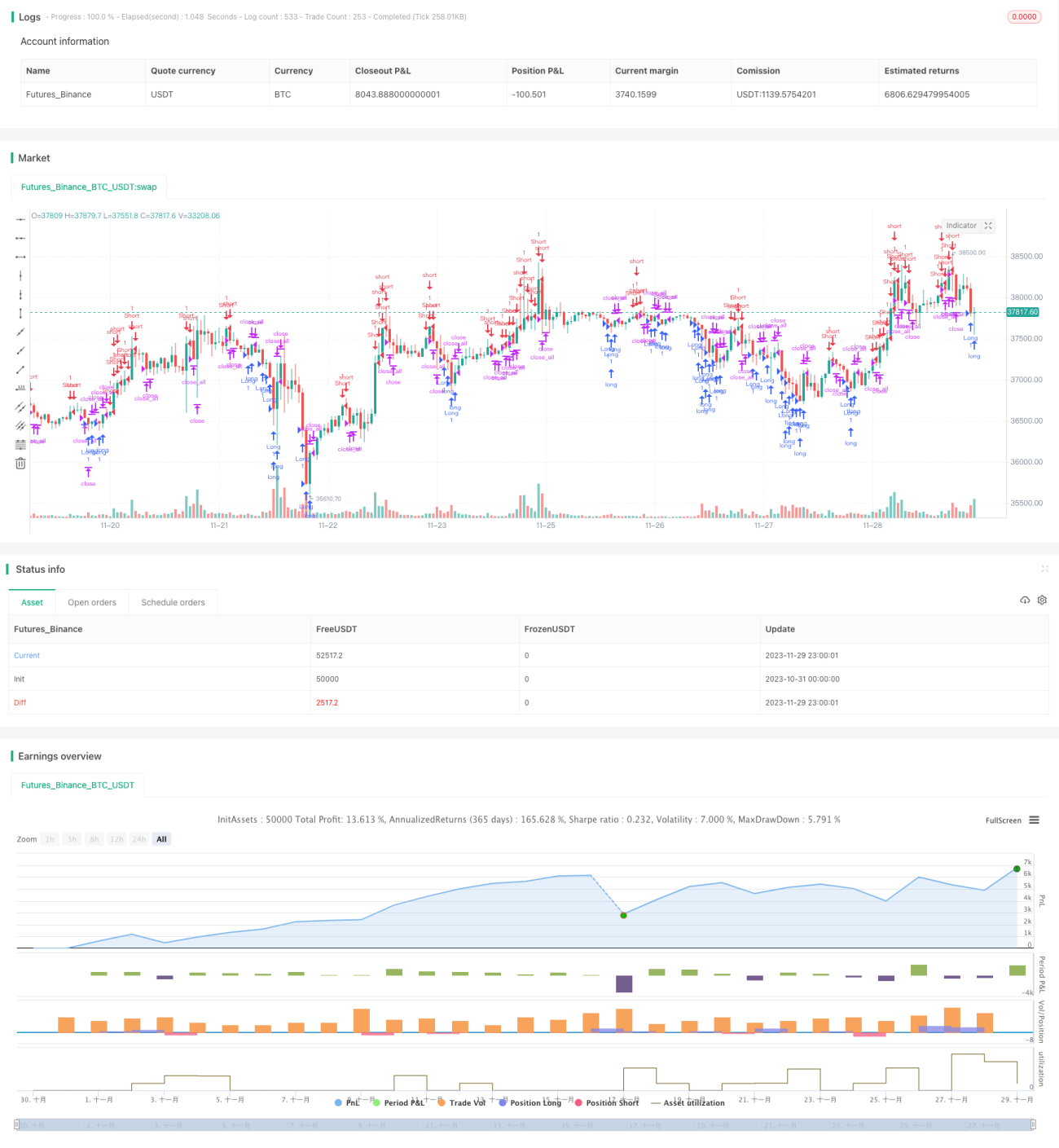

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.0", shorttitle = "Fast RSI str 1.0", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1