Stratégie de trading quantitatif par swing basée sur plusieurs cadres temporels

Aperçu

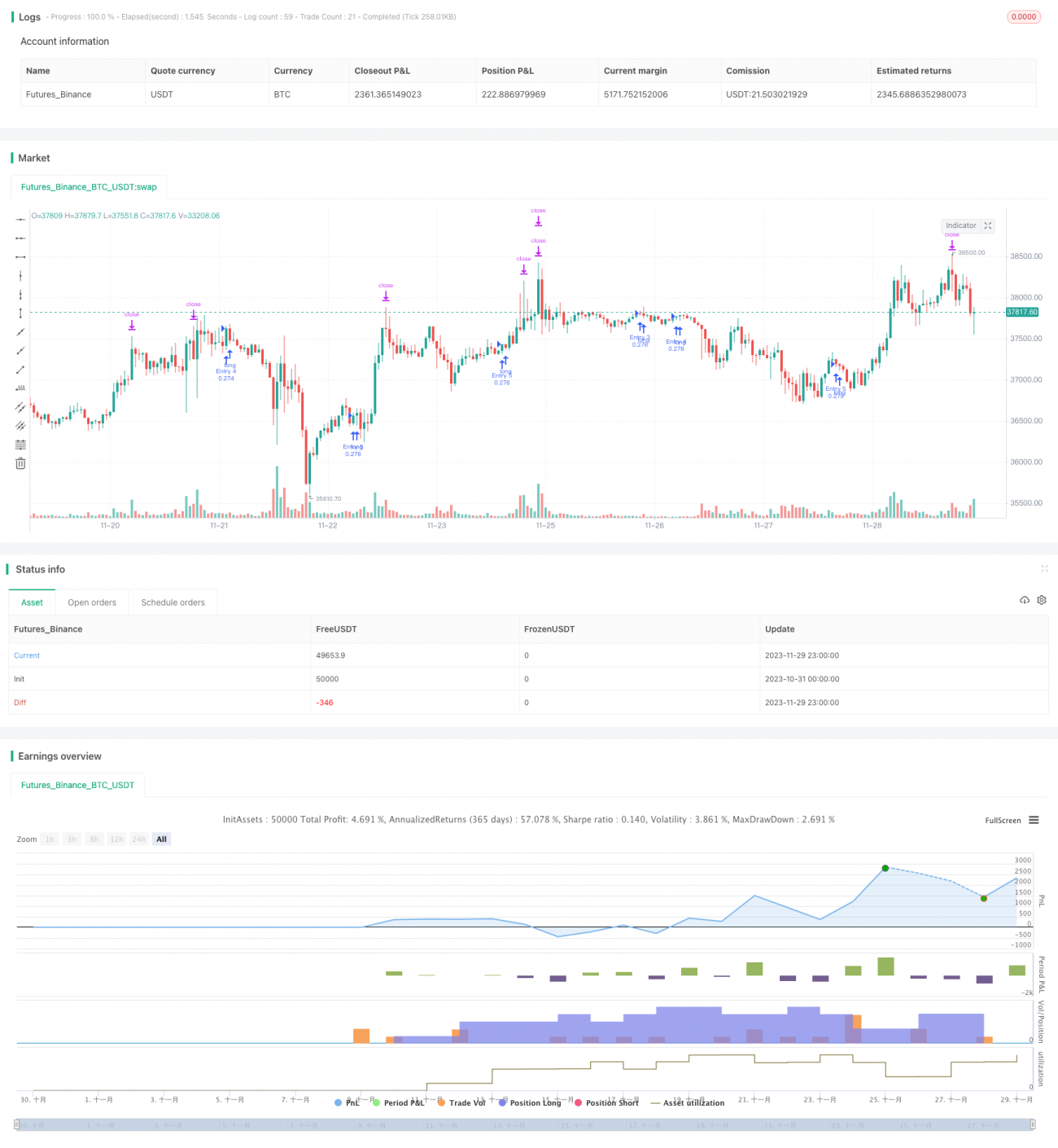

Cette stratégie combine des indicateurs quantitatifs sur différentes périodes pour identifier les oscillations du prix du Bitcoin, permettant ainsi un trading de suivi. Elle utilise une période de 5 minutes pour détenir des positions sur les oscillations à long terme et réaliser des profits.

Principe de la stratégie

- L'indicateur RSI calculé sur la période journalière est pondéré par le volume pour filtrer les faux breakouts.

- L'indicateur RSI journalier est lissé par une EMA pour construire un indicateur quantitatif d'oscillation.

- Sur la période de 5 minutes, l'indicateur de régression linéaire et l'indicateur HMA sont utilisés pour construire des signaux de trading.

- La stratégie combine l'indicateur quantitatif d'oscillation et les signaux de trading pour réaliser un couplage entre différentes périodes et identifier les oscillations à moyen-long terme des prix.

Analyse des avantages

- L'utilisation de l'indicateur RSI pondéré par le volume permet d'identifier efficacement les vraies oscillations et de filtrer les faux breakouts.

- L'indicateur HMA est plus sensible aux variations de prix, ce qui permet de capter rapidement les retournements.

- La combinaison de plusieurs périodes rend l'identification des oscillations à moyen-long terme plus précise.

- Le trading sur une période de 5 minutes permet une fréquence d'opérations plus élevée.

- La stratégie de suivi des oscillations ne nécessite pas de sélection précise des points d'entrée, avec une période de détention plus longue.

Analyse des risques

- Les indicateurs quantitatifs peuvent émettre de faux signaux, il est recommandé de les combiner avec une analyse fondamentale.

- Les oscillations peuvent s'inverser en cours de route, il convient de mettre en place un mécanisme de stop-loss pour sortir.

- Les signaux de trading peuvent être retardés, ce qui peut faire manquer les meilleurs points d'entrée.

- Les oscillations rentables nécessitent une période de détention plus longue, ce qui implique une certaine pression de trésorerie.

Directions d'optimisation

- Tester l'effet de différents paramètres de l'indicateur RSI.

- Essayer d'introduire d'autres indicateurs d'oscillation auxiliaires.

- Optimiser le paramètre de longueur de l'indicateur HMA.

- Ajouter des stratégies de stop-loss et de take-profit.

- Ajuster la période de détention des trades d'oscillation.

Résumé

Cette stratégie, grâce au couplage de plusieurs périodes et à la méthode de suivi des oscillations, permet de capturer efficacement les tendances à moyen-long terme du Bitcoin. Par rapport au trading à court terme, le trading d'oscillations à moyen-long terme présente un drawdown plus faible et un potentiel de profit plus important. Prochainement, l'ajustement des paramètres et l'ajout de stratégies de gestion des risques devraient permettre d'améliorer encore le rendement et la stabilité de la stratégie.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='Pyramiding BTC 5 min', overlay=true, pyramiding=5, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.075)

//the pyramide based on this script https://www.tradingview.com/script/7NNJ0sXB-Pyramiding-Entries-On-Early-Trends-by-Coinrule/- 1