Stratégie de vagues FiboBuLL basée sur la rupture des bandes de Bollinger

Aperçu

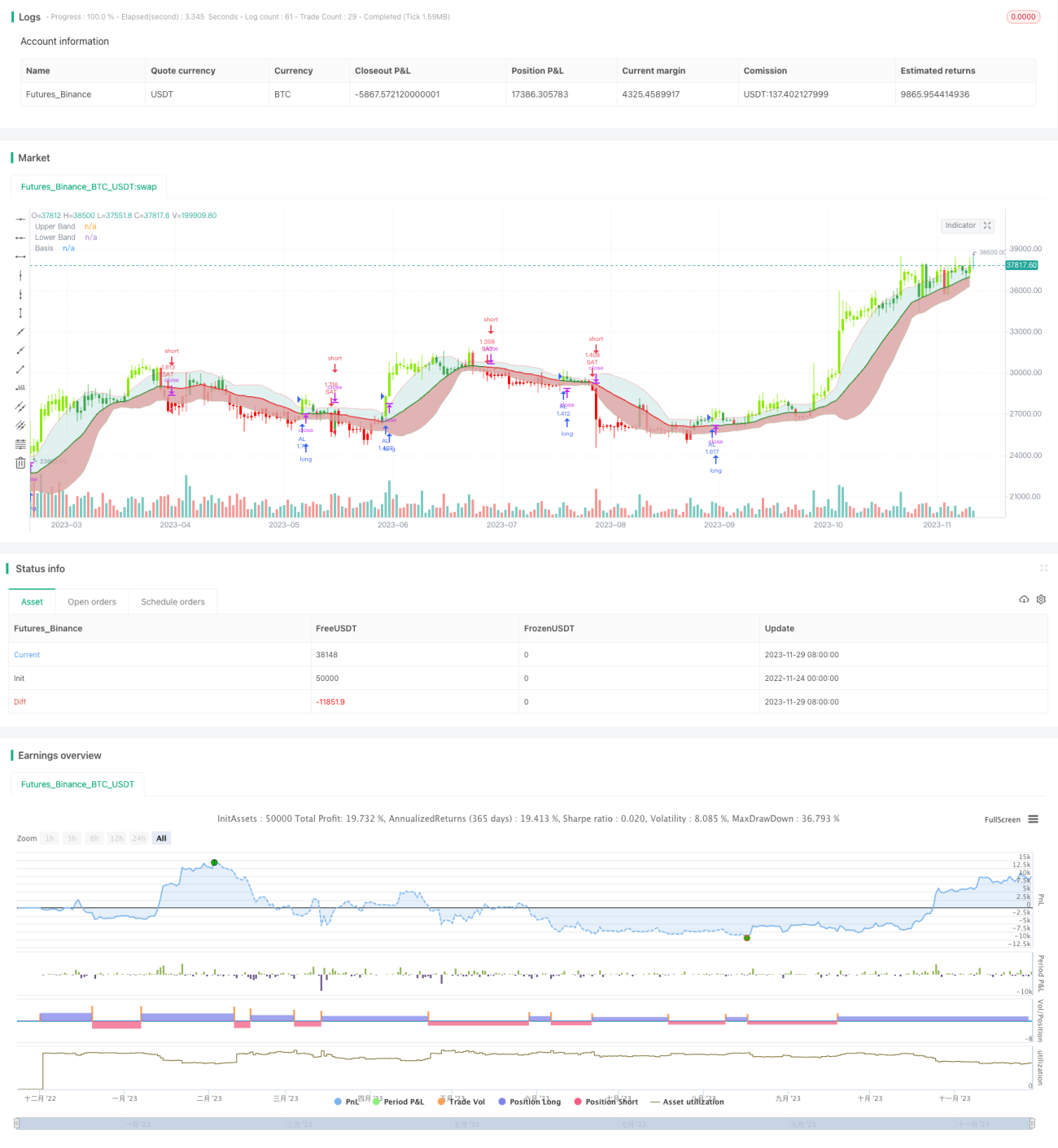

La stratégie FiboBuLL Wave est une adaptation filtrée de la stratégie basée sur les bandes de Bollinger, que l'on peut trouver sur ma page de programme. Cette stratégie prend une position longue lorsque le prix clôture au-dessus de la bande supérieure, et une position courte lorsque le prix clôture en dessous de la bande inférieure.

Les bandes de Bollinger sont un indicateur classique, utilisant une moyenne mobile simple sur 20 périodes, ainsi que des bandes supérieure et inférieure situées à 2 écarts-types de la ligne de base. Ces bandes aident à visualiser la volatilité et la tendance des prix en fonction de la position du prix par rapport aux bandes.

La stratégie ne prend pas en compte d'autres paramètres tels que le volume, le RSI, les fondamentaux, etc. Par conséquent, l'utilisateur doit exercer son jugement discrétionnaire en fonction des confirmations provenant d'autres indicateurs ou des fondamentaux. Les résultats de la stratégie sont purement basés sur les trades longs et courts, sans aucun objectif ni stop-loss défini par l'utilisateur.

La stratégie donne les meilleurs résultats lorsque le prix clôture au-dessus ou en dessous des bandes sur des barres consécutives. En cas de resserrement des bandes de Bollinger ou de cassure/échec des bandes supérieure/inférieure basé sur la volatilité, il est judicieux de combiner cette stratégie ou le filtre des bandes de Bollinger avec d'autres indicateurs.

La stratégie peut être utilisée sur des graphiques journaliers et intraday, et peut également détecter des tendances dans les stratégies de bougies haussières/baissières, mais elle n'est pas recommandée pour les signaux d'entrée, car elle ne reflète pas le prix réel de l'actif.

Principe de la stratégie

Le principe central de la stratégie FiboBuLL Wave repose sur l'identification des cassures de prix à l'aide des bandes de Bollinger. Les bandes de Bollinger sont composées d'une bande médiane, d'une bande supérieure et d'une bande inférieure. La bande médiane est la moyenne mobile simple sur 21 périodes du prix de clôture ; la bande supérieure est calculée en ajoutant un écart-type au-dessus de la bande médiane, reflétant la plage de variation supérieure du prix ; la bande inférieure est calculée en soustrayant un écart-type en dessous de la bande médiane, reflétant la plage de variation inférieure du prix.

Lorsque le prix de clôture franchit la bande supérieure, un signal d'achat est généré ; lorsqu'il franchit la bande inférieure, un signal de vente est généré. Après une position longue ou courte, un nouveau franchissement de la bande opposée entraîne la clôture de la position.

La stratégie utilise la fonction barssince pour suivre les cassures par rapport aux bandes supérieure et inférieure. Lorsque le nombre de barres depuis la cassure de la bande supérieure est inférieur à celui de la bande inférieure, un signal d'achat est généré ; lorsque le nombre de barres depuis la cassure de la bande inférieure est inférieur à celui de la bande supérieure, un signal de vente est généré.

En ajustant les paramètres de la période de la bande médiane et du multiplicateur d'écart-type, on peut modifier la sensibilité des cassures des bandes de Bollinger, et ainsi ajuster le moment de l'entrée.

Analyse des avantages

La stratégie FiboBuLL Wave présente plusieurs avantages :

- Utilisation des bandes de Bollinger pour détecter les cassures de prix, principe simple et facile à comprendre

- Possibilité de contrôler la sensibilité des cassures en ajustant les paramètres

- Visualisation des bandes de Bollinger qui aide à évaluer la volatilité et la tendance des prix

- Peut être combinée avec d'autres indicateurs pour améliorer la précision des décisions

- Utilisable sur plusieurs périodes de temps, bonne adaptabilité

Analyse des risques

La stratégie FiboBuLL Wave comporte également certains risques à prendre en compte :

- Dépendance exclusive aux cassures des bandes de Bollinger, ce qui peut générer de faux signaux

- Incapacité à déterminer la force et la durée d'une cassure

- Incapacité à anticiper un retournement de prix après une cassure

- Absence de stop-loss, risque de pertes élevé

Pour atténuer ces risques, on peut optimiser la stratégie de plusieurs façons :

- Combiner avec d'autres indicateurs pour éviter les faux signaux

- Déterminer les paramètres en testant sur des données historiques

- Mettre en place des niveaux de stop-loss pour limiter les pertes maximales

- Intégrer des facteurs de retournement pour évaluer la persistance de la tendance

Axes d'optimisation

La stratégie FiboBuLL Wave peut être optimisée selon les axes principaux suivants :

- Ajouter un indicateur de volume, comme l'indicateur de flux monétaire, pour éviter les fausses cassures sans vigueur

- Combiner avec des indicateurs de surachat/survente comme le RSI pour améliorer la précision des décisions

- Optimiser les paramètres via des backtests historiques pour déterminer la période et le multiplicateur d'écart-type optimaux

- Mettre en place des niveaux de stop-loss et de take-profit pour gérer les risques et verrouiller les profits

- Considérer des filtres de tendance et de retournement pour déterminer la direction persistante

- Tester les paramètres sur différents instruments et périodes

Grâce à ces optimisations, la stabilité et la rentabilité de la stratégie FiboBuLL Wave peuvent être considérablement améliorées.

Résumé

La stratégie FiboBuLL Wave utilise le principe fondamental des bandes de Bollinger pour détecter les cassures de prix et les retours vers la bande médiane, en suivant la volatilité des prix avec les bandes supérieure et inférieure, et en générant des signaux de trading lors des cassures. Cette stratégie est simple dans son concept, largement applicable, et constitue une méthode efficace pour suivre la volatilité du marché.

Cependant, une dépendance exclusive aux cassures peut entraîner de faux signaux et des cassures sans force. Il est donc essentiel de combiner la stratégie avec des analyses de tendance, de volume et d'autres facteurs pour évaluer la fiabilité des cassures, et de définir des stop-loss et take-profit pour contrôler les risques, afin de maximiser l'efficacité de la stratégie.

La stratégie FiboBuLL Wave nous offre un cadre de base pour déterminer les opportunités de trading basées sur la volatilité des prix. En l'optimisant continuellement et en la combinant avec d'autres indicateurs, cette stratégie peut devenir un outil puissant pour prendre des décisions de trading.

/*backtest

start: 2022-11-24 00:00:00

end: 2023-11-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave (A version of Bollinger Bands Breakout Strategy By Trade Chartist)', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1