Stratégie de trading quantitatif basée sur le RSI et les moyennes mobiles

Aperçu

Cette stratégie, nommée « Stratégie des deux moyennes mobiles », repose sur l’idée fondamentale d’utiliser simultanément l’indice de force relative (RSI) et la moyenne mobile (MA) pour générer des signaux de trading. Plus précisément, un signal d’achat est émis lorsque la ligne RSI croise la ligne MA de haut en bas ; un signal de vente est émis lorsque la ligne RSI croise la ligne MA de bas en haut. Bien que relativement simple, cette combinaison de deux types d’indicateurs différents permet de réduire efficacement les faux signaux et d’améliorer la fiabilité des signaux.

Principe

La logique de base de la stratégie des deux moyennes mobiles est la suivante :

- Calculer la valeur RSI pour refléter la situation de surachat/survente du titre.

- Calculer la valeur MA pour déterminer la tendance moyenne des prix.

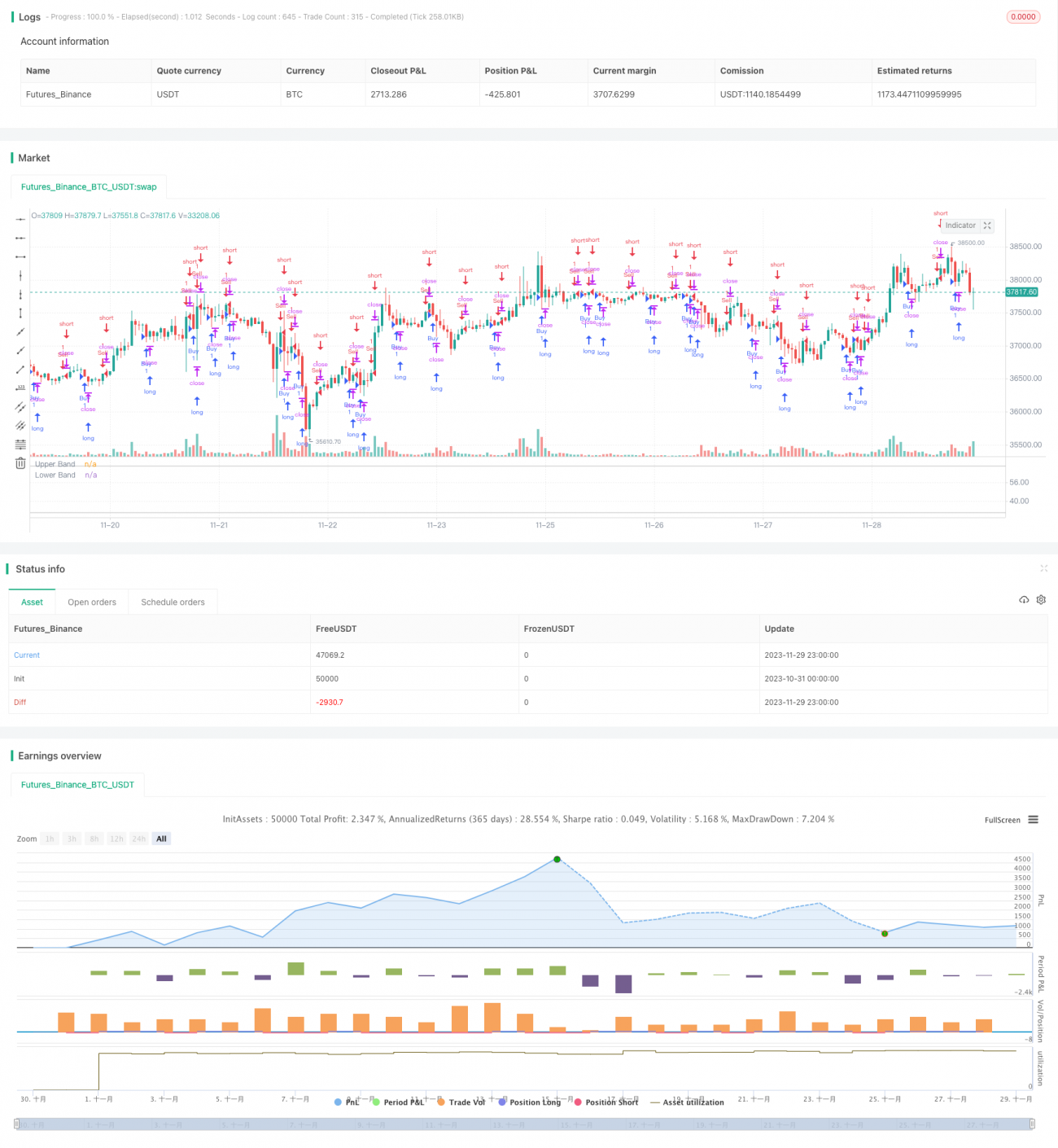

- Lorsque le RSI descend d’un sommet, passe de la zone de surachat à la zone de survente et croise la MA à la baisse, un signal d’achat est généré.

- Lorsque le RSI monte d’un creux, passe de la zone de survente à la zone de surachat et croise la MA à la hausse, un signal de vente est généré.

Lorsque ces signaux de trading se produisent, des marqueurs correspondants sont tracés sur le graphique pour faciliter le jugement visuel. Tel est le fonctionnement global de la stratégie des deux moyennes mobiles.

Avantages

Le plus grand avantage de la stratégie des deux moyennes mobiles est sa capacité à combiner efficacement un indicateur de tendance et un indicateur de surachat/survente, rendant les signaux de trading plus fiables. Concrètement, les avantages sont les suivants :

- Réduction des faux signaux. L’utilisation conjointe du RSI et de la MA permet une validation mutuelle des signaux, évitant les faux signaux produits par un seul indicateur.

- Amélioration du taux de réussite. Par rapport à une stratégie basée uniquement sur le RSI ou la MA, la stratégie des deux moyennes mobiles offre des opportunités de profit plus élevées.

- Grande adaptabilité. Cette stratégie n’utilise que deux paramètres, est simple à mettre en œuvre et peu coûteuse, ce qui la rend adaptée à différents environnements de marché.

- Facilité d’optimisation. En ajustant les périodes du RSI et de la MA, on peut facilement optimiser la stratégie pour l’adapter à davantage d’instruments.

Risques

Bien que la stratégie des deux moyennes mobiles présente de nombreux avantages, elle ne peut pas éviter complètement les risques dans la pratique. Les principaux risques sont :

- La MA utilise un prix moyen historique, ce qui peut entraîner un retard par rapport aux variations de prix les plus récentes.

- Le RSI peut présenter de faux dépassements (fausses ruptures), générant des signaux erronés.

- Elle ne parvient pas à s’adapter aux marchés en tendance rapide et peut facilement déclencher des stop-loss.

- Un paramétrage inapproprié peut également affecter considérablement les performances de la stratégie.

À cet égard, nous contrôlons les risques principalement à travers les aspects suivants :

- Utiliser une MA adaptative dont la période s’ajuste en fonction des variations de prix les plus récentes.

- Ajouter un mécanisme de stop-loss pour limiter la perte par transaction.

- Optimiser les paramètres en testant les meilleures combinaisons.

- Adopter un stop-loss progressif pour verrouiller une partie des profits et réduire le risque.

Directions d’optimisation

Pour faire face aux problèmes potentiels de la stratégie des deux moyennes mobiles, nous envisageons plusieurs axes d’optimisation :

- Remplacer la MA standard par une MA adaptative afin de capter plus rapidement les tendances de prix.

- Ajouter une validation par indicateur de volume pour éviter les fausses ruptures. Par exemple, n’acheter que lorsque le prix de clôture et le volume augmentent simultanément.

- Combiner avec d’autres indicateurs pour filtrer les signaux non valides, par exemple une vérification avec le MACD ou le KDJ.

- Optimiser les plages de paramètres pour trouver la meilleure combinaison. Effectuer des backtests pour identifier la plage de paramètres qui maximise le profit de la stratégie.

- Utiliser des techniques d’apprentissage automatique pour une optimisation adaptative des paramètres, permettant à la stratégie de sélectionner les paramètres optimaux en fonction des conditions de marché en temps réel.

Grâce à ces optimisations, on peut espérer améliorer significativement les performances de la stratégie des deux moyennes mobiles en trading réel.

Résumé

La stratégie des deux moyennes mobiles intègre les avantages des deux indicateurs RSI et MA. Leur combinaison permet de générer des signaux de trading plus précis et plus fiables. Comparée aux stratégies basées sur un seul indicateur technique, la stratégie des deux moyennes mobiles offre une meilleure précision des signaux, moins de faux signaux et une optimisation aisée. Cependant, elle ne peut pas éliminer complètement le risque d’erreurs de trading ; nous avons proposé plusieurs mesures spécifiques de contrôle des risques. En outre, cette stratégie présente encore des axes d’amélioration potentiels. En y ajoutant des indicateurs adaptatifs, d’autres indicateurs de validation auxiliaires et une optimisation des paramètres, il est possible d’augmenter encore son rendement. Dans l’ensemble, cette stratégie offre une solution d’analyse technique concise et pratique pour le trading quantitatif.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI + MA", shorttitle="RSI + MA")

reverseTrade = input(false, title = "Use Reverse Trade?")

lengthRSI = input(14, minval=1, title="RSI Length")- 1