Stratégie de sortie en début de séance basée sur la moyenne mobile des profits d'opportunité

Aperçu

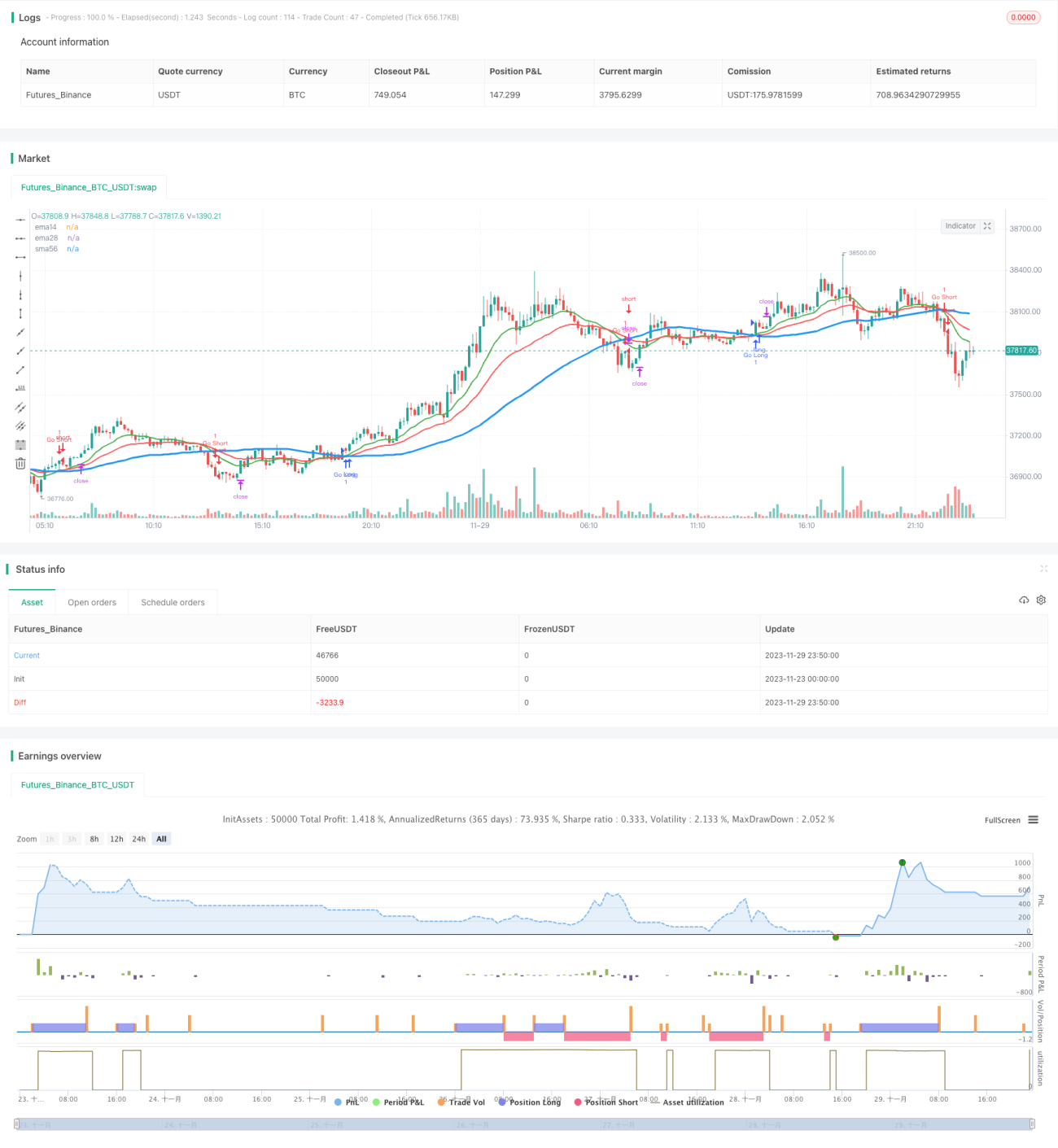

Cette stratégie repose sur les croisements de moyennes mobiles (golden cross et death cross) pour ouvrir des positions longues et courtes. En s'appuyant sur des statistiques de profit anticipé, elle ne déclenche le stop-loss et le take-profit qu'à la clôture de l'après-midi, évitant ainsi d'être piégé par la forte volatilité de la séance du matin.

Principe de la stratégie

La stratégie utilise trois moyennes mobiles avec des paramètres différents : la moyenne mobile sur 14 jours, sur 28 jours et sur 56 jours. Lorsque la moyenne mobile à 14 jours croise au-dessus de celle à 56 jours, on prend une position longue ; lorsqu'elle croise en dessous, on prend une position courte. C'est une méthode de base pour suivre la tendance à long terme. Afin de filtrer un certain bruit, la stratégie ajoute la moyenne mobile à 28 jours comme référence : le signal de transaction n'est émis que lorsque la moyenne mobile à 14 jours est simultanément au-dessus ou en dessous de celle à 28 jours.

L'innovation clé de cette stratégie réside dans le fait qu'elle ne déclenche le stop-loss et le take-profit qu'entre 16h et 17h. Selon les statistiques, il y a 70 % de chances que le plus haut et le plus bas du jour se produisent dans la première heure d'ouverture. Afin d'éviter l'impact de la forte volatilité d'ouverture sur la stratégie, le stop-loss et le take-profit ne sont effectués que pendant la session de l'après-midi.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Suivi des tendances à moyen et long terme, limitant l'impact du bruit excessif.

- Conception de la logique de stop-loss et de take-profit exploitant les caractéristiques statistiques de la forte volatilité d'ouverture, évitant efficacement les faux breakouts.

- Approche simple et intuitive, facile à comprendre et à modifier.

Risques et solutions

Cette stratégie comporte également les risques suivants :

- Si la tendance s'inverse dès la séance du matin, des opportunités peuvent être manquées. Il convient de tester si cela est adapté aux caractéristiques propres du titre.

- Si la volatilité se poursuit fortement après la clôture, il subsiste un risque d'être piégé. On peut envisager d'élargir légèrement la marge de stop-loss.

- Un mauvais réglage de la période de backtest peut entraîner un surajustement. Il faut élargir la période de backtest.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Tester différentes combinaisons de moyennes mobiles pour trouver les paramètres optimaux.

- Ajuster finement l'amplitude du stop-loss en fonction des caractéristiques de volatilité de chaque action.

- Ajouter un filtre de volume pour éviter d'être piégé.

- Intégrer un stop-loss dynamique pour suivre le retracement après un breakout.

Conclusion

L'idée générale de cette stratégie est claire et facile à comprendre. Elle exploite efficacement les caractéristiques de l'ouverture pour concevoir une logique de stop-loss permettant d'éviter d'être bloqué par la forte volatilité matinale. Elle mérite d'être testée et optimisée davantage. Cependant, elle comporte des risques de piégeage et de manque d'opportunités, nécessitant un ajustement des paramètres pour chaque titre. Dans l'ensemble, cette stratégie offre aux débutants une approche de trading quantitatif simple et efficace.

- 1