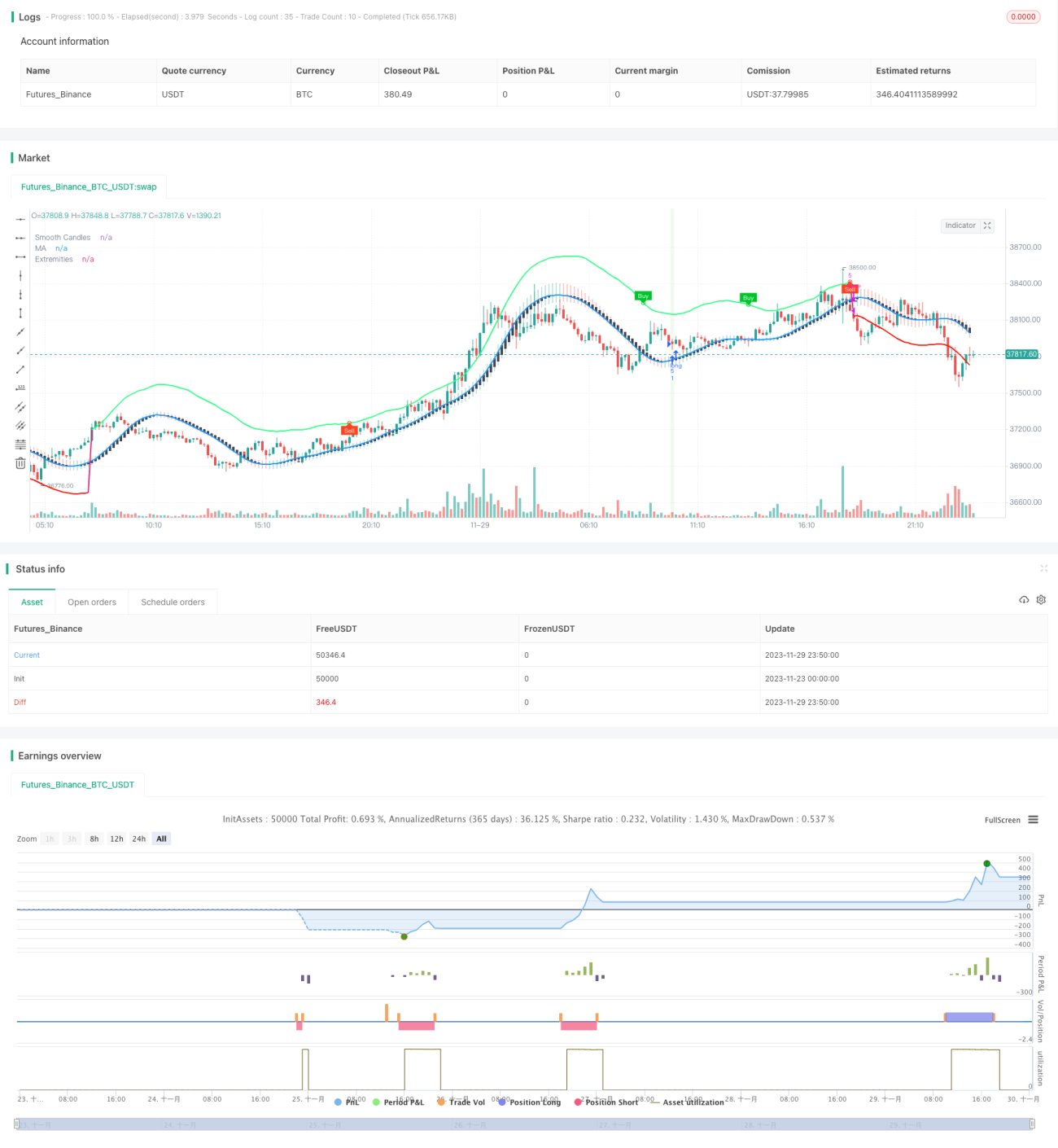

Stratégie de scalping intraday frénétique avec combinaison de deux indicateurs

Aperçu

Cette stratégie combine les signaux d'achat et de vente des indicateurs TMO et AMA développés par LuxAlgo pour saisir le début d'une tendance en période de consolidation. Elle ouvre des positions longues ou courtes lorsque plusieurs conditions sont remplies : signaux de trading de l'indicateur TMO, valeurs extrêmes de l'indicateur AMA et augmentation progressive de la taille des bougies réelles. Le stop-loss est basé sur le plus haut et le plus bas des N dernières bougies.

Principe de la stratégie

L'indicateur TMO reflète le momentum du prix. Il s'agit d'un indicateur de type oscillateur qui peut générer des signaux de trading en cas de divergence de prix. L'indicateur AMA est une moyenne mobile lissée. Il affiche une fourchette de fluctuation des prix ; lorsque le prix s'approche des bandes supérieure ou inférieure, cela indique une surachat ou une survente.

La logique principale de cette stratégie est la suivante : l'indicateur TMO est capable de refléter les divergences de tendance des prix et de fournir des signaux de trading, tandis que l'indicateur AMA peut indiquer les zones de retournement potentielles des prix. Combiné avec l'augmentation de la taille des bougies réelles pour confirmer le démarrage de la tendance, cette combinaison améliore le taux de réussite des transactions. Plus précisément, la stratégie ouvre des positions longues ou courtes dans les cas suivants :

- L'indicateur TMO génère un signal d'achat, c'est-à-dire une divergence haussière du prix ET l'indicateur AMA indique un maximum d'achat.

- L'indicateur TMO génère un signal de vente, c'est-à-dire une divergence baissière du prix ET l'indicateur AMA indique un minimum de vente.

- La taille des bougies réelles des 3 dernières bougies doit être croissante.

Ainsi, elle résout le problème des faux signaux liés à l'utilisation d'un seul indicateur. La méthode de stop-loss choisie (plus haut et plus bas des N dernières bougies) permet un bon contrôle du risque.

Avantages de la stratégie

Cette stratégie présente plusieurs avantages :

-

Combinaison d'indicateurs pour améliorer la précision des signaux. Les indicateurs TMO et AMA se valident mutuellement, réduisant les faux signaux et augmentant ainsi la fiabilité.

-

Multiples conditions pour capturer le début d'une tendance. Les conditions définies (signal TMO, extrêmes AMA et augmentation des bougies réelles) permettent de saisir efficacement le moment du démarrage d'une tendance, objectif recherché par une stratégie de scalping.

-

Gestion du risque via le stop-loss sur les bougies. L'utilisation du plus haut et du plus bas récents des bougies comme stop-loss permet de bien contrôler le risque par transaction, tout en évitant les risques de retard liés au recalcul des indicateurs.

-

Logique de trading simple et efficace. La stratégie n'utilise que deux indicateurs pour réaliser une stratégie de scalping complète, sans complexité excessive, avec une logique claire et concise. Les résultats d'exemple montrent une rentabilité intéressante.

Risques de la stratégie

Les principaux risques de cette stratégie sont les suivants :

-

Risque d'entrées et sorties fréquentes. En tant que stratégie de scalping, la durée de détention des positions est courte. Si les frais de transaction sont élevés, cela peut impacter négativement la rentabilité.

-

Risque d'un stop-loss trop agressif sur les bougies. L'utilisation du plus haut et du plus bas récents comme stop-loss peut être agressive, ne filtrant pas complètement le bruit du marché, augmentant ainsi la probabilité de déclenchement du stop.

-

Difficulté d'optimisation des paramètres. La stratégie implique plusieurs paramètres, et trouver la combinaison optimale peut s'avérer difficile.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

-

Ajouter des indicateurs de filtrage supplémentaires, comme le volume de transactions, pour filtrer les faux signaux et améliorer encore la qualité des signaux.

-

Introduire des conditions de filtrage sur le stop-loss pour éviter qu'il ne soit trop agressif. Par exemple, attendre la confirmation de plusieurs bougies avant de déclencher le stop.

-

Optimiser les paramètres pour trouver la meilleure combinaison. Cela pourrait filtrer davantage de bruit et améliorer le taux de réussite. Les principaux paramètres à optimiser sont la longueur de l'indicateur TMO, la longueur de l'indicateur AMA et son multiplicateur, etc.

-

Tester sur différents actifs et unités de temps en backtest et en trading réel, afin d'identifier les marchés et les périodes les mieux adaptés à la logique de cette stratégie.

Résumé

Cette stratégie combine les signaux de trading des indicateurs TMO et AMA pour repérer le début d'une tendance dans un marché en consolidation et effectuer des opérations de scalping. Elle présente les avantages d'une haute précision des signaux, d'une capture précoce des tendances et d'un contrôle du risque. Après une optimisation supplémentaire des paramètres et des règles, cette stratégie peut devenir une stratégie de scalping intraday à forte valeur pratique.

- 1