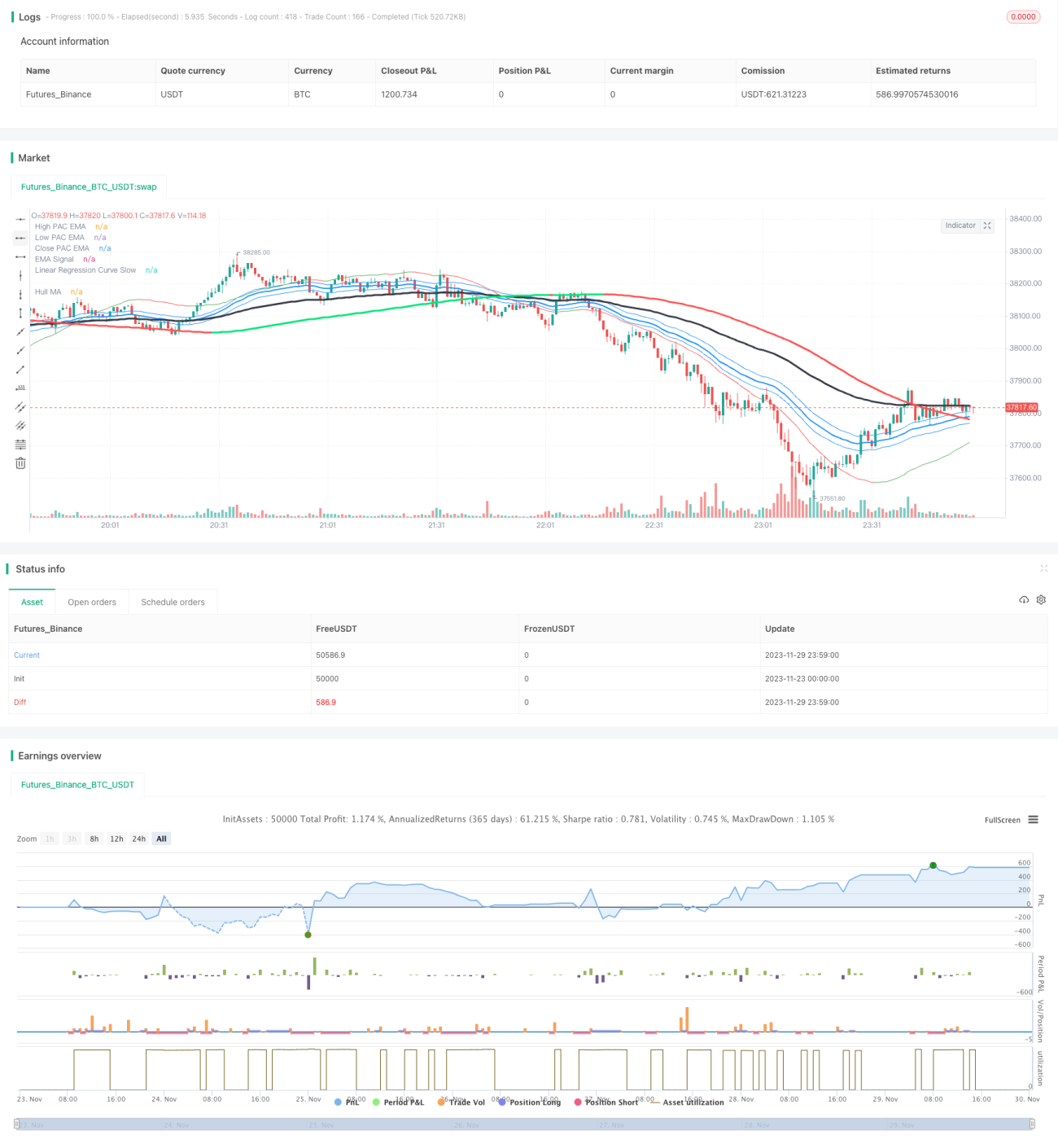

Stratégie d'oscillation Hull MA basée sur les canaux et la régression linéaire

Aperçu

Cette stratégie est une stratégie de trading oscillant qui combine la Hull MA, le canal de prix, le signal EMA et la régression linéaire. Elle utilise la Hull MA pour déterminer la direction de la tendance du marché, le canal de prix et la régression linéaire pour identifier les zones de fond, et le signal EMA pour déterminer le moment d'entrée, afin de capturer les tendances à moyen et court terme.

Principe de la stratégie

La stratégie se compose principalement des indicateurs suivants :

- Hull MA

- La période générale de la Hull MA est de 337, représentant la direction de la tendance à moyen et long terme.

- Quand la WMA sur 2 fois 18 périodes est supérieure à la WMA sur 337 périodes, le marché est haussier ; dans le cas contraire, il est baissier.

- Canal de prix

- Le canal de prix est composé des EMA des plus hauts et des plus bas, représentant les zones où se forment facilement des supports et des résistances.

- Signal EMA

- La période du signal EMA est généralement de 89, représentant la tendance à court terme et le signal d'entrée.

- Régression linéaire

- Ligne rapide sur 6 périodes, pour identifier les creux et les cassures.

- Ligne lente sur 89 périodes, pour déterminer la direction de la tendance à moyen et long terme.

Logique d'entrée :

Entrée longue : Hull MA orientée à la hausse et prix au-dessus de la bande supérieure, la régression linéaire croise à la hausse l'EMA court terme.

Entrée courte : Hull MA orientée à la baisse et prix en dessous de la bande inférieure, la régression linéaire croise à la baisse l'EMA court terme.

Logique de sortie :

Sortie longue : Prix en dessous de la bande inférieure et croise la régression linéaire à la baisse.

Sortie courte : Prix au-dessus de la bande supérieure et croise la régression linéaire à la hausse.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Combinaison de multiples indicateurs pour des décisions plus précises

- Hull MA pour la tendance principale, canal pour les supports/résistances, EMA pour le timing d'entrée.

- Trading oscillant pour capturer les tendances à moyen/court terme

- Stratégie de retournement principalement, capable de capter les tendances de chaque cycle à moyen/court terme.

- Risque contrôlable et drawdown limité

- La stratégie n'émet des signaux que dans les zones à forte probabilité, évitant de chasser les hausses ou de vendre en période de baisse.

Analyse des risques

Cette stratégie comporte également certains risques :

- Espace d'optimisation des paramètres limité

- Les paramètres principaux, comme la période EMA, sont relativement fixes, laissant peu de marge d'optimisation.

- Pertes possibles en marché range

- En cas de consolidation latérale des prix, le stop loss peut être déclenché.

- Nécessite une certaine base d'analyse technique

- La logique de la stratégie nécessite une connaissance de l'action des prix et des indicateurs ; elle ne convient pas à tout le monde.

Plusieurs optimisations sont possibles :

- Ajuster la stratégie de stop loss, par exemple un stop loss rémanent (aftershock stop).

- Optimiser la logique d'entrée et de sortie.

- Ajouter d'autres filtres indicateurs, comme le MACD.

Résumé

Cette stratégie combine la Hull MA, le canal de prix, l'EMA et la régression linéaire pour former une stratégie de trading oscillant à moyen/court terme relativement complète. Comparée à un indicateur unique, elle améliore significativement la précision des décisions, capturant les profits dans les tendances et les retournements. Cependant, elle comporte certains risques et nécessite une base d'analyse technique. En ajustant les paramètres et en optimisant la logique d'entrée/sortie, on peut encore améliorer la stabilité de la stratégie.

- 1