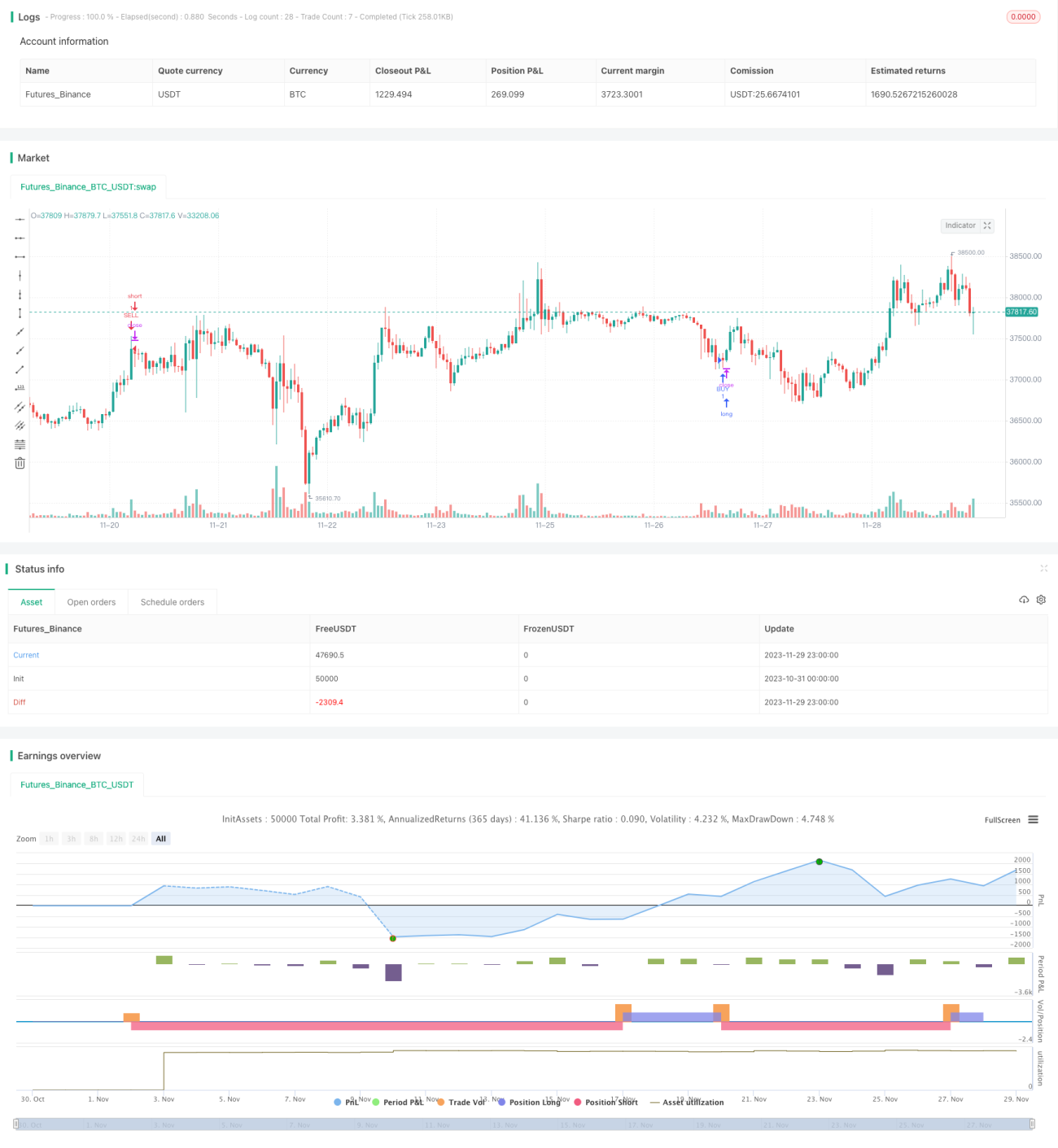

Stratégie de trading bidirectionnelle basée sur RSI et STOCH RSI

Aperçu

Cette stratégie combine deux indicateurs techniques puissants, l'indice de force relative (RSI) et le Stoch RSI, pour mettre en œuvre une stratégie de trading bidirectionnelle relativement stable et fiable. Lorsque le RSI affiche un signal de surachat ou de survente et que le Stoch RSI émet un signal de croisement haussier ou baissier, la stratégie entre en position longue ou courte.

Principe de la stratégie

La stratégie repose principalement sur deux indicateurs : le RSI et le Stoch RSI. Le RSI est utilisé pour déterminer si le marché est en situation de surachat ou de survente. Le Stoch RSI sert à générer des signaux de trading précis.

Tout d'abord, le RSI détermine si le marché est suracheté ou survendu. Si le RSI dépasse le seuil de surachat défini, le marché est considéré comme suracheté ; s'il descend en dessous du seuil de survente défini, il est considéré comme survendu.

Ensuite, le Stoch RSI émet un signal de trading. Lorsque la ligne rapide traverse la ligne lente de bas en haut, un signal d'achat est généré ; lorsqu'elle la traverse de haut en bas, un signal de vente est généré.

Enfin, la stratégie n'entre en position que lorsque le RSI indique un surachat ou une survente ET que le Stoch RSI émet un signal. Le signal d'achat (long) est donné lorsque le RSI est en survente et que le Stoch RSI effectue un croisement haussier ; le signal de vente (short) est donné lorsque le RSI est en surachat et que le Stoch RSI effectue un croisement baissier.

Analyse des avantages

Cette stratégie combine les atouts du RSI et du Stoch RSI, prenant en compte à la fois la tendance générale du marché et les variations de détail pour générer des signaux, ce qui la rend plus fiable.

Le RSI permet d'évaluer efficacement si le marché est en situation de surachat ou de survente, évitant ainsi de courir après les sommets ou de vendre aux creux. Le Stoch RSI examine la dynamique du RSI et permet de capter rapidement les points de retournement. Leur combinaison garantit à la fois la fiabilité des signaux et le bon timing d'entrée.

De plus, la stratégie intègre des filtres temporels et de prix, réduisant encore la probabilité de trades erronés et rendant l'ensemble plus robuste.

Analyse des risques

Cette stratégie dépend principalement du RSI et du Stoch RSI, deux indicateurs sensibles aux variations du marché, susceptibles de générer de faux signaux fréquents. Par ailleurs, des divergences peuvent apparaître entre ces indicateurs. Tout cela peut entraîner une fréquence de trading élevée et une rentabilité instable.

Pour atténuer ces risques, on peut ajuster les paramètres du RSI et du Stoch RSI, ajouter des conditions de filtrage supplémentaires, etc., afin d'adapter les paramètres aux caractéristiques du marché. On peut également ajouter d'autres indicateurs pour valider les signaux et éviter d'entrer sur la seule base d'un indicateur.

Pistes d'optimisation

La stratégie peut être optimisée sur les points suivants :

- Ajouter un stop suiveur pour verrouiller les profits et limiter les pertes ;

- Optimiser les paramètres du RSI et du Stoch RSI pour mieux les adapter aux différentes périodes et instruments ;

- Ajouter davantage de filtres, par exemple en élargissant la plage temporelle des trades pour réduire la fréquence ;

- Combiner d'autres indicateurs pour valider les signaux et éviter les erreurs d'un seul indicateur ;

- Effectuer des backtests pour trouver la meilleure combinaison de paramètres.

Conclusion

Cette stratégie utilise les atouts combinés du RSI et du Stoch RSI pour mettre en œuvre un cadre de trading bidirectionnel. Par rapport à l'utilisation d'un seul indicateur, elle offre une évaluation plus complète et plus fiable, évitant de nombreux faux signaux inutiles. Avec des optimisations supplémentaires, cette stratégie peut devenir une stratégie de trading quantitatif générant des bénéfices stables.

- 1