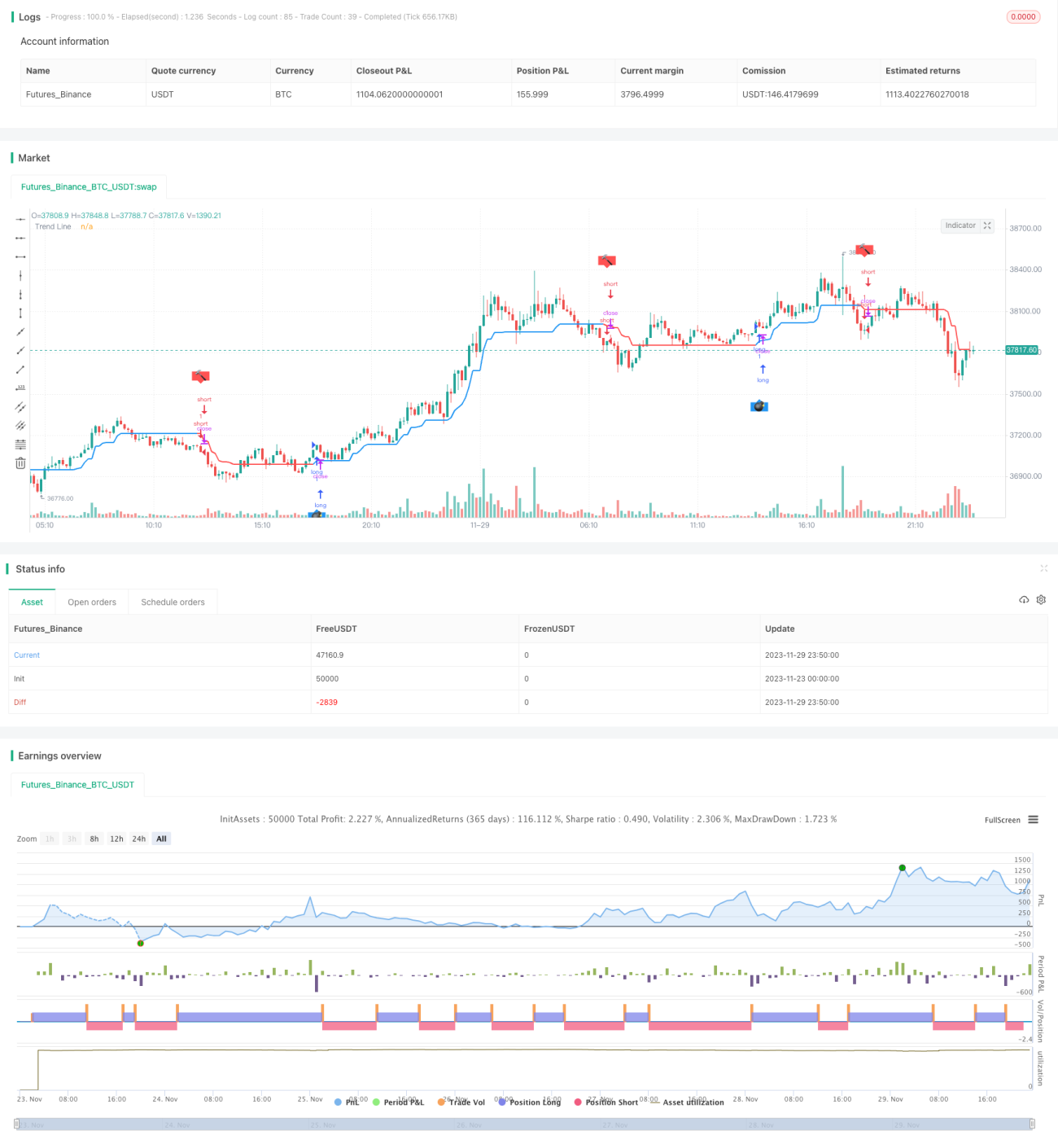

Stratégie de ligne de suivi

Aperçu

La stratégie de ligne de suivi (Tracking Line Strategy) est une stratégie de suivi de tendance basée sur l'indicateur des bandes de Bollinger et l'Average True Range (ATR). Elle ajuste dynamiquement la ligne de jugement de tendance, en la déplaçant vers le haut lors du franchissement de la bande supérieure de Bollinger et vers le bas lors du franchissement de la bande inférieure, permettant ainsi de juger et de suivre la tendance.

Principe de la stratégie

La stratégie calcule d'abord les bandes supérieure et inférieure de Bollinger, ainsi que l'Average True Range. Elle détermine ensuite si le prix franchit la bande supérieure ou inférieure de Bollinger.

Lorsque le prix franchit la bande supérieure, si le filtre ATR est activé, la ligne de jugement de tendance est définie comme le prix le plus bas moins l'ATR ; si le filtre ATR n'est pas activé, elle est simplement définie comme le prix le plus bas.

Lorsque le prix franchit la bande inférieure, si le filtre ATR est activé, la ligne de jugement de tendance est définie comme le prix le plus haut plus l'ATR ; si le filtre ATR n'est pas activé, elle est simplement définie comme le prix le plus haut.

Ainsi, la ligne de jugement de tendance s'ajuste dynamiquement en fonction des franchissements des bandes de Bollinger, permettant de juger la tendance.

Lorsque la ligne de jugement de tendance actuelle est supérieure à la précédente, cela indique une tendance haussière ; lorsqu'elle est inférieure à la précédente, cela indique une tendance baissière.

En fonction de ce jugement de tendance, la stratégie peut prendre des positions longues ou courtes.

Analyse des avantages

- Ajustement dynamique de la ligne de jugement de tendance, permettant de capter les tendances de prix de manière flexible.

- Combinaison avec l'indicateur des bandes de Bollinger, permettant de détecter rapidement les retournements de tendance lors des franchissements.

- L'introduction du paramètre ATR permet de filtrer partiellement les faux signaux de franchissement.

Analyse des risques

- Un choix inapproprié des paramètres des bandes de Bollinger peut entraîner de fréquents faux franchissements.

- Un paramètre ATR trop élevé peut faire manquer des opportunités de retournement de tendance.

- Il est nécessaire de prévoir un stop-loss pour se prémunir contre les pertes dues à des mouvements de marché extrêmes.

Il est possible de réduire certains risques en ajustant les paramètres et en introduisant un stop-loss. Il est également possible d'utiliser d'autres indicateurs comme filtre pour améliorer l'efficacité des franchissements.

Pistes d'optimisation

- Optimiser les paramètres des bandes de Bollinger et de l'ATR pour trouver la configuration optimale.

- Ajouter d'autres indicateurs pour filtrer les faux franchissements.

- Choisir la période des bandes de Bollinger et de l'ATR en fonction du produit spécifique traité.

Résumé

La stratégie de ligne de suivi vise à capturer les tendances de prix dans des marchés volatils. C'est une stratégie de suivi de tendance efficace. En ajustant et en optimisant les paramètres, il est possible d'obtenir des rendements intéressants. Cependant, il faut également tenir compte de la gestion des risques, du stop-loss et de la prévention des faux franchissements. Il est recommandé de combiner cette stratégie avec d'autres indicateurs ou stratégies pour améliorer encore les rendements.

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-30 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Dreadblitz

//@version=4

//

// ▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒ //- 1