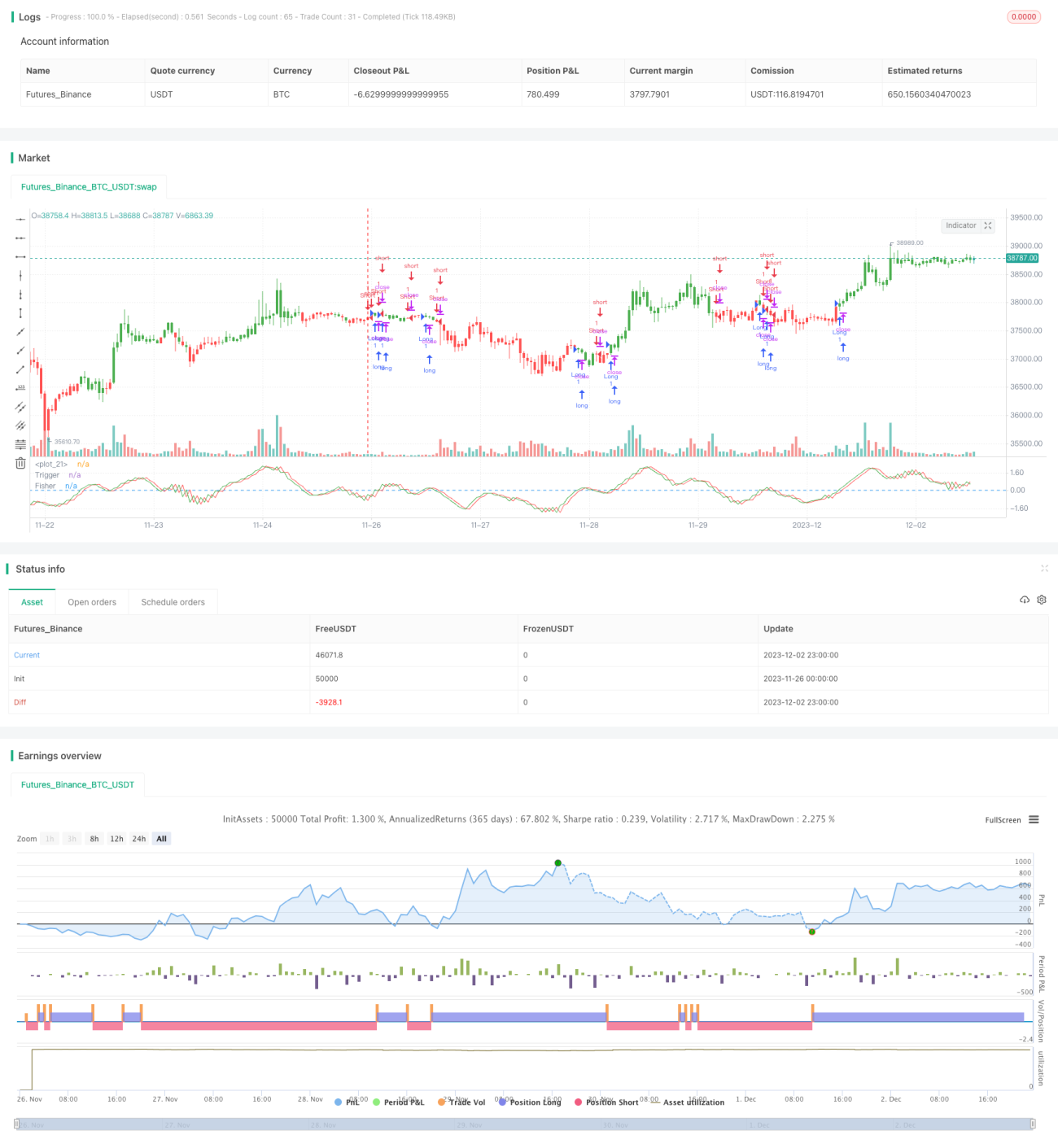

Stratégie de backtest de l’indicateur de transformation de Fisher

Aperçu

La stratégie de backtest basée sur l'indicateur de transformation de Fisher calcule la transformation de Fisher du prix, identifie les points de retournement des prix et génère des signaux de trading en conséquence. Elle utilise la formule de transformation de Fisher sur le prix pour supprimer ses caractéristiques non gaussiennes, produisant ainsi un indicateur normalisé approximativement gaussien. La stratégie détecte les retournements de prix en se basant sur les points d'inflexion de la courbe de Fisher, générant des signaux d'achat et de vente.

Principe de la stratégie

Le cœur de cette stratégie est d'appliquer la transformation de Fisher au prix pour éliminer les caractéristiques non gaussiennes de sa distribution naturelle. La formule de la transformation de Fisher est :

y = 0,5 * ln((1+x)/(1-x))

où x est le prix traité. On calcule d'abord le plus haut et le plus bas sur une période Length récente via les fonctions highest et lowest, puis on normalise la valeur du prix selon la formule :

x = (prix - plus bas) / (plus haut - plus bas) - 0,5

Le prix ainsi traité suit approximativement une distribution gaussienne. On le soumet ensuite à la transformation de Fisher pour obtenir la courbe de Fisher. Les points d'inflexion de cette courbe signalent les retournements de prix.

Lorsque la courbe de Fisher passe de positive à négative, un signal de vente est généré ; lorsqu'elle passe de négative à positive, un signal d'achat est généré.

Analyse des avantages

- L'indicateur de Fisher supprime les caractéristiques non gaussiennes du prix, le rendant plus régulier et réduisant les faux signaux.

- Il capte les points de retournement de prix, évitant ainsi d'acheter au sommet ou de vendre au creux.

- Les paramètres sont flexibles, permettant d'ajuster la sensibilité aux retournements.

- Le sens peut être personnalisé pour s'adapter à divers environnements de marché.

- La logique de la stratégie est simple et facile à comprendre et à mettre en œuvre.

Analyse des risques

- Un réglage inapproprié des paramètres peut entraîner des retournements manqués ou des faux signaux.

- En trading réel, le slippage peut empêcher une exécution parfaite des signaux.

- En cas de forte volatilité des prix, la courbe de Fisher devient difficile à interpréter pour détecter les retournements.

- L'obligation de confirmer le retournement avant d'entrer rend l'exécution pratique complexe.

Solutions :

- Ajuster la taille du paramètre Length pour optimiser les paramètres.

- Assouplir légèrement les conditions d'entrée pour garantir l'exécution des signaux.

- Combiner avec d'autres indicateurs pour filtrer les faux signaux.

- Respecter strictement les règles de la stratégie et assurer une bonne gestion des risques.

Pistes d'optimisation

- Optimiser la valeur du paramètre Length pour trouver la meilleure combinaison.

- Ajouter des conditions de filtrage pour éviter les faux signaux, par exemple en combinant avec des moyennes mobiles ou des indicateurs de volatilité.

- Ajouter un mécanisme de stop-loss pour limiter les pertes unitaires.

- Intégrer un mécanisme de ré-entrée pour suivre les tendances persistantes.

Résumé

La stratégie de backtest basée sur l'indicateur de transformation de Fisher supprime les caractéristiques non gaussiennes du prix pour identifier les points de retournement. C'est une stratégie de valeur facile à mettre en œuvre. Ses points forts résident dans la flexibilité des réglages et la capacité à capturer les retournements ; ses inconvénients résident dans la difficulté d'exécution en trading réel, nécessitant un respect strict des règles d'entrée. À l'avenir, la stratégie pourra être optimisée par divers moyens pour la rendre plus adaptée au trading réel.

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1