Stratégie de cassure des canaux de Donchian

Aperçu

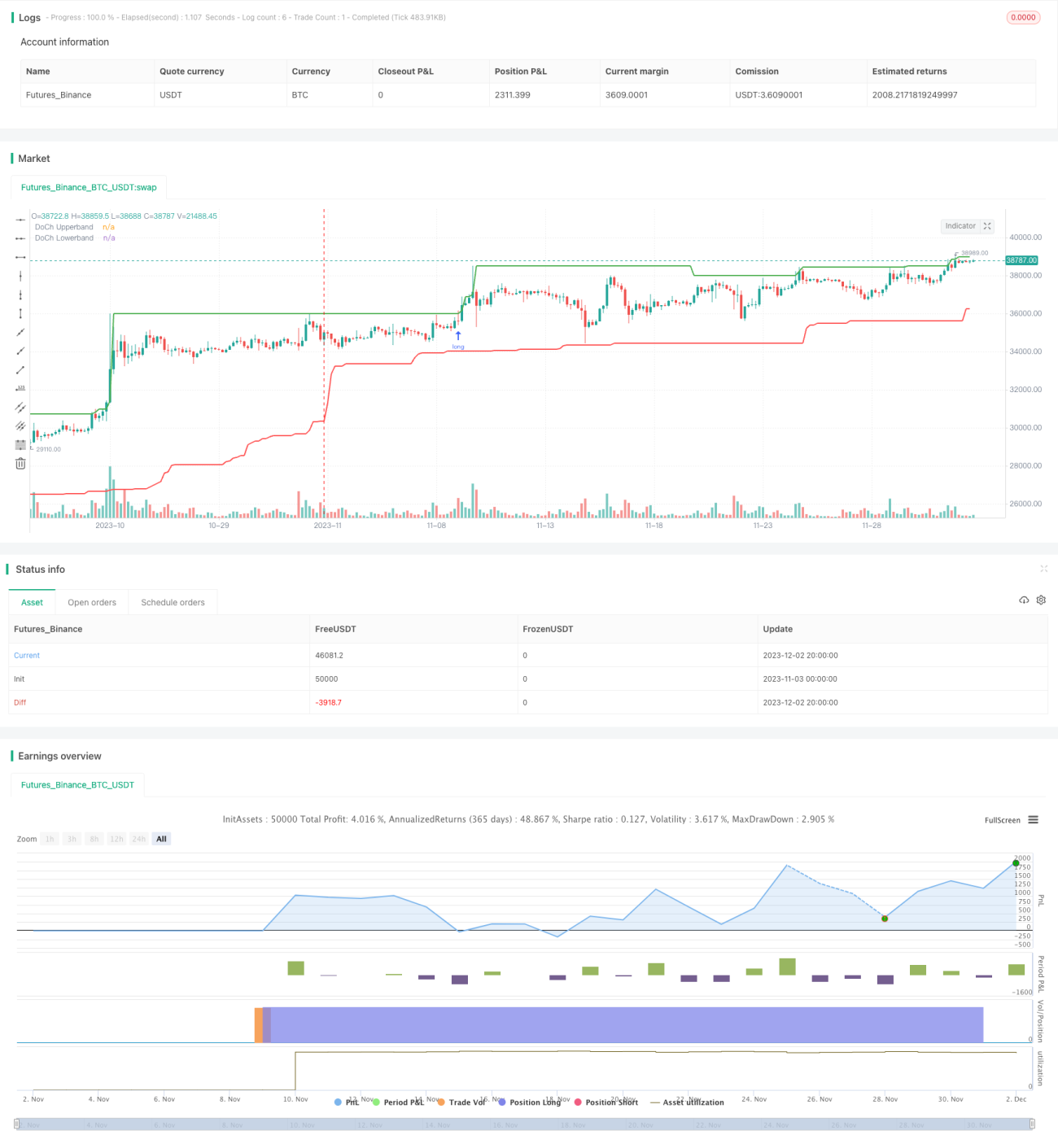

La stratégie de cassure des canaux de Donchian est une stratégie de trading basée sur l'action des prix et le suivi de tendance. Elle utilise les bandes supérieure et inférieure du canal de Donchian pour identifier les points de cassure potentiels, en ouvrant une position longue ou courte lorsque le prix franchit le canal.

Principe de la stratégie

La logique centrale de cette stratégie est la suivante :

-

Utiliser les fonctions

Ta.highestetTa.lowestpour calculer le plus haut et le plus bas sur une période donnée (par exemple, 60 bougies), afin de construire les bandes supérieure et inférieure du canal de Donchian. -

Lorsque le prix franchit la bande supérieure, on considère que le marché pourrait entrer dans une tendance haussière. On achète donc à l'ouverture de la bougie suivante après la cassure de la bande supérieure. De même, lorsque le prix franchit la bande inférieure, on considère que le marché pourrait entrer dans une tendance baissière, et on vend à l'ouverture de la bougie suivante après la cassure.

-

Dès que le prix repasse en dessous de la bande supérieure (pour une position longue) ou remonte au-dessus de la bande inférieure (pour une position courte), on considère que la tendance s'est inversée, et on ferme la position correspondante.

-

Pour contrôler le risque, le stop-loss après une position longue ou courte est fixé au prix d'ouverture moins (ou plus) un tick minimum.

Cette stratégie basée sur les cassures de canal est simple et directe : elle combine l'action des prix avec les caractéristiques de tendance, ce qui la rend facile à exécuter et stable.

Analyse des avantages

Cette stratégie présente plusieurs avantages :

-

Logique claire et simple, facile à comprendre et à mettre en œuvre, très pratique.

-

L'utilisation du canal de Donchian pour déterminer la direction de la tendance permet de filtrer efficacement le bruit et d'identifier des signaux de cassure fiables.

-

Le stop-loss après une position longue ou courte est raisonnable, ce qui permet de bien contrôler la perte par transaction.

-

Quelle que soit la situation du marché, dès qu'une cassure effective se produit, la stratégie peut suivre la tendance et capter les mouvements potentiels.

-

Peu de paramètres, faible risque de surajustement, grande marge d'optimisation des paramètres et forte adaptabilité.

Analyse des risques

Cette stratégie comporte également certains risques :

-

En tant que stratégie de suivi de tendance, elle ne peut pas capter les retournements de marché.

-

Un stop-loss trop serré peut être déclenché par des fluctuations de prix à court terme.

-

Un réglage inapproprié de la longueur du canal peut augmenter la probabilité de fausses cassures.

Pour faire face à ces risques, les mesures suivantes peuvent être prises :

-

Combiner avec d'autres indicateurs pour identifier les signaux de retournement potentiels, afin d'éviter un suivi forcé.

-

Mettre en place un trailing stop pour verrouiller les profits, plutôt que de s'en tenir au stop-loss initial.

-

Tester différentes valeurs de paramètres pour trouver la meilleure combinaison.

Pistes d'optimisation

Cette stratégie offre encore des possibilités d'optimisation :

-

Essayer une stratégie à double canal : un canal pour déterminer le point d'entrée, un autre pour le stop-loss ou le take-profit.

-

Attendre que le prix franchisse le canal d'un certain nombre de ticks avant d'ouvrir une position, afin de filtrer certaines fausses cassures.

-

Ajouter un filtre basé sur le volume ou la volatilité pour éviter les erreurs de trading lors de fluctuations violentes.

-

Tester différentes stratégies de position, comme le suivi de tendance ou les stratégies de retournement ; plusieurs combinaisons peuvent donner de meilleurs résultats.

-

Ajouter un module de gestion des risques pour contrôler la perte maximale quotidienne, le drawdown maximal, etc.

Résumé

Dans l'ensemble, la stratégie de cassure des canaux de Donchian est une stratégie de suivi de tendance à court terme très pratique. Elle identifie les changements de tendance potentiels via l'action des prix et ouvre des positions sur les cassures de canal. Sa logique est simple, facile à exécuter, et peut donner de bons résultats sur divers marchés. En optimisant davantage les paramètres, le mécanisme de stop-loss, l'identification des retournements, etc., cette stratégie a encore un grand potentiel d'amélioration. Elle peut constituer un bon point de départ pour le trading quantitatif.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Step 1. Define strategy settings

strategy(title="Price action and breakout Channel Forexrn", overlay=true,

pyramiding=0, initial_capital=100000,- 1