Analyse de la stratégie RSI rapide

Nom de la stratégie

Stratégie RSI bidirectionnelle rapide basée sur les tendances

Aperçu

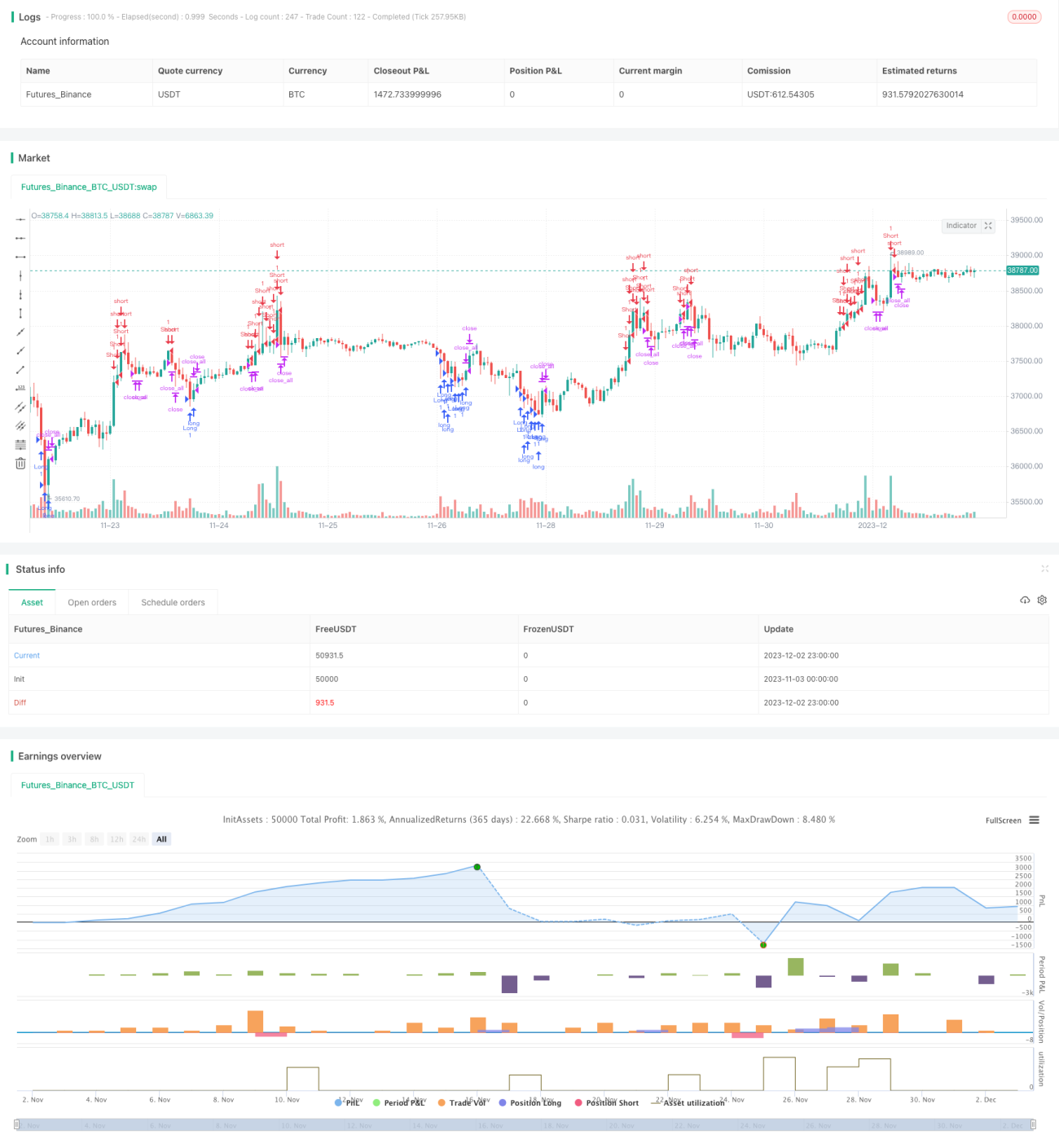

Cette stratégie est une stratégie rapide qui utilise l'indicateur RSI pour juger la tendance des prix. Elle possède des capacités de prise de position longue et courte, permettant de capturer des mouvements rapides sur des horizons très courts.

Principe de la stratégie

La stratégie utilise un indicateur RSI modifié pour déterminer les conditions de surachat et de survente des prix, combiné à un filtre basé sur le corps des chandeliers afin de réduire le bruit. Lorsque le RSI se trouve en zone de surachat ou de survente et que la taille du corps du chandelier est supérieure à un tiers de la taille moyenne du corps, la stratégie prend une position longue ou courte. Une fois le signal de transaction déclenché, elle attend un retournement du chandelier et un retour du RSI dans une zone de sécurité avant de clôturer la position.

Analyse des avantages

Cette stratégie réagit rapidement et permet de capter les tendances rapides à court terme ; le filtre sur le corps du chandelier contribue à réduire le bruit et à éviter d'être induit en erreur par de faux dépassements. Elle convient aux instruments à forte volatilité et peut générer des rendements élevés.

Analyse des risques

La stratégie est très sensible aux variations de prix et peut être facilement trompée par de faux signaux sur le marché ; en outre, sur des marchés à forte volatilité, les stop-loss peuvent être déclenchés plus fréquemment. Il est possible d'élargir légèrement la marge du stop-loss et d'optimiser les paramètres du RSI afin de réduire la probabilité de faux signaux.

Pistes d'optimisation

Il est possible de tester différents paramètres de périodes de l'indicateur pour optimiser la stratégie et trouver la meilleure combinaison de paramètres. On peut également envisager d'ajouter d'autres indicateurs, comme les règles du Turtle Trading, pour filtrer les signaux. Une tentative intéressante pourrait consister à utiliser des méthodes d'apprentissage automatique pour déterminer des seuils RSI plus performants.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de court terme efficace et réactive. Grâce à une optimisation des paramètres et des modèles, il est possible d'améliorer sa stabilité et sa rentabilité. Cette stratégie mérite d'être étudiée et suivie plus avant par les traders quantitatifs.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.1", shorttitle = "Fast RSI str 1.1", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1