Stratégie de trading oscillant à double moyenne mobile

Aperçu

La stratégie de trading en range à double moyenne mobile combine l'utilisation des moyennes mobiles exponentielles 2/20 et d'un indicateur d'oscillation à bande de prix adaptative pour générer des signaux de trading, permettant de profiter des marchés en range. Cette stratégie convient principalement aux marchés présentant des caractéristiques de range prononcées, tels que les indices boursiers, le forex, les matières premières et les cryptomonnaies.

Principe de la stratégie

La stratégie de trading en range à double moyenne mobile se compose de deux parties :

-

La moyenne mobile exponentielle 2/20. Cet indicateur génère un signal d'achat lorsque le prix dépasse la moyenne mobile à 20 jours à la hausse sans casser la moyenne mobile à 2 jours à la baisse ; et un signal de vente lorsque le prix casse la moyenne mobile à 2 jours à la baisse sans dépasser la moyenne mobile à 20 jours à la hausse.

-

L'indicateur d'oscillation à bande de prix adaptative. Cet indicateur construit une bande de prix basée sur la plage de fluctuation des prix, et identifie les points de retournement du marché lorsque le prix franchit les bornes supérieure et inférieure de la bande, générant des signaux d'achat et de vente.

La stratégie de trading en range à double moyenne mobile ne génère un signal de trading effectif que lorsque la moyenne mobile exponentielle 2/20 et l'indicateur d'oscillation à bande de prix adaptative émettent simultanément un signal, permettant ainsi une exécution stratégique. Cela permet de filtrer efficacement une partie des signaux non valides et d'améliorer la qualité des signaux.

Analyse des avantages

La stratégie de trading en range à double moyenne mobile combine les atouts des indicateurs de moyenne mobile et de volatilité, et présente les caractéristiques suivantes :

-

Signaux de trading fiables. La double vérification des indicateurs améliore la qualité des signaux et filtre efficacement les signaux non valides.

-

Adaptabilité aux marchés en range. L'utilisation combinée des moyennes mobiles et des indicateurs de bande de prix permet d'identifier avec précision les points de retournement dans les marchés en range.

-

Fréquence d'opération modérée. Par rapport à une stratégie à double moyenne mobile exponentielle, elle permet de réduire les transactions inefficaces.

-

Facilité d'automatisation. Les règles de signaux sont claires, les paramètres simples à définir, et il est aisé de programmer un trading automatisé.

Analyse des risques

La stratégie de trading en range à double moyenne mobile présente également les risques suivants :

-

Un délai de signal potentiellement important. La combinaison des deux indicateurs pour filtrer les signaux peut entraîner un retard dans l'identification des retournements rapides des prix.

-

Efficacité réduite lorsque le range s'affaiblit. La stratégie repose principalement sur les marchés en range ; lorsque la volatilité de range diminue, les signaux de trading et les opportunités de profit se réduisent.

-

Impact significatif de l'optimisation des paramètres. Le réglage des paramètres des indicateurs influence fortement les résultats de trading, nécessitant une optimisation systématique pour déterminer les paramètres optimaux.

Pour faire face à ces risques, on peut utiliser des méthodes d'ajustement dynamique des paramètres pour s'adapter aux changements des conditions de marché, tout en mettant en place des stratégies de stop-loss pour limiter les pertes.

Axes d'optimisation

La stratégie de trading en range à double moyenne mobile peut être optimisée dans les domaines suivants :

-

Tester davantage de combinaisons de paramètres de moyennes mobiles et de bandes de prix. Tester systématiquement différentes longueurs de moyennes mobiles et de paramètres de bandes de prix pour trouver la combinaison optimale.

-

Ajouter un filtre basé sur les indicateurs de volume. Combiner des signaux de volume anormaux pour filtrer les signaux de prix issus des moyennes mobiles, afin d'améliorer encore la qualité des signaux.

-

Mettre en place un mécanisme de stop-loss dynamique. Lorsque la volatilité de range diminue, resserrer les niveaux de stop-loss de manière appropriée pour réduire les pertes unitaires.

-

Intégrer des modèles d'apprentissage profond. Utiliser des modèles d'apprentissage profond comme les LSTM pour valider les signaux de trading, rendant la stratégie plus intelligente.

Résumé

La stratégie de trading en range à double moyenne mobile génère des signaux de trading en range de haute qualité en combinant les moyennes mobiles exponentielles 2/20 et l'indicateur d'oscillation à bande de prix adaptative. Elle s'adapte aux marchés volatils comme les indices boursiers, le forex et les matières premières, permettant des opérations fréquentes dans les zones de range pour réaliser des arbitrages. Cette stratégie présente des avantages tels qu'une haute qualité des signaux et une facilité d'automatisation. Il est toutefois nécessaire de surveiller le risque de retard dans l'identification des points de retournement et d'ajuster dynamiquement les paramètres, tout en offrant un large potentiel d'optimisation supplémentaire.

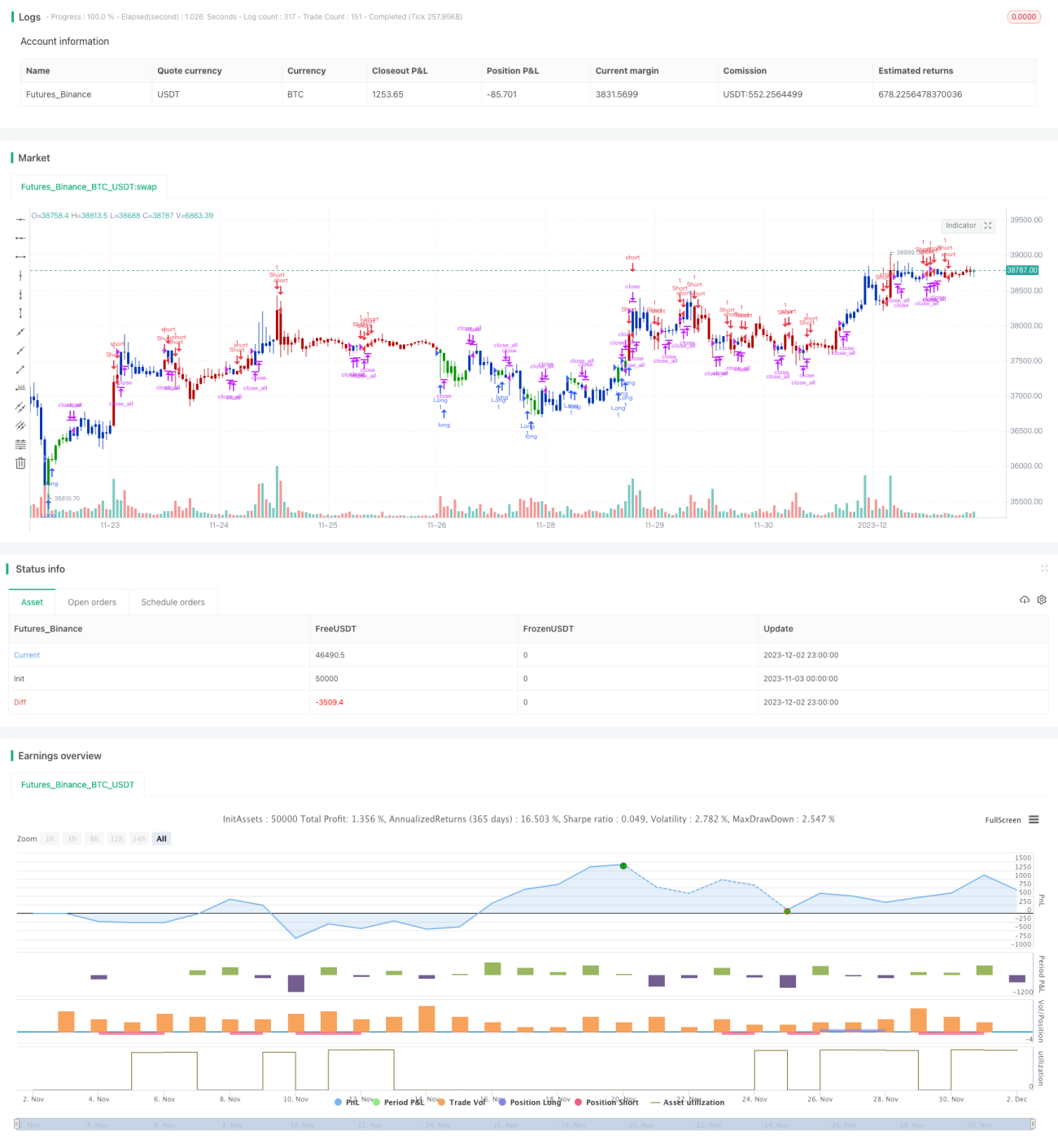

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2022

// This is combo strategies for get a cumulative signal. - 1