Stratégie de retournement d'intention avec enveloppe moyenne

Aperçu

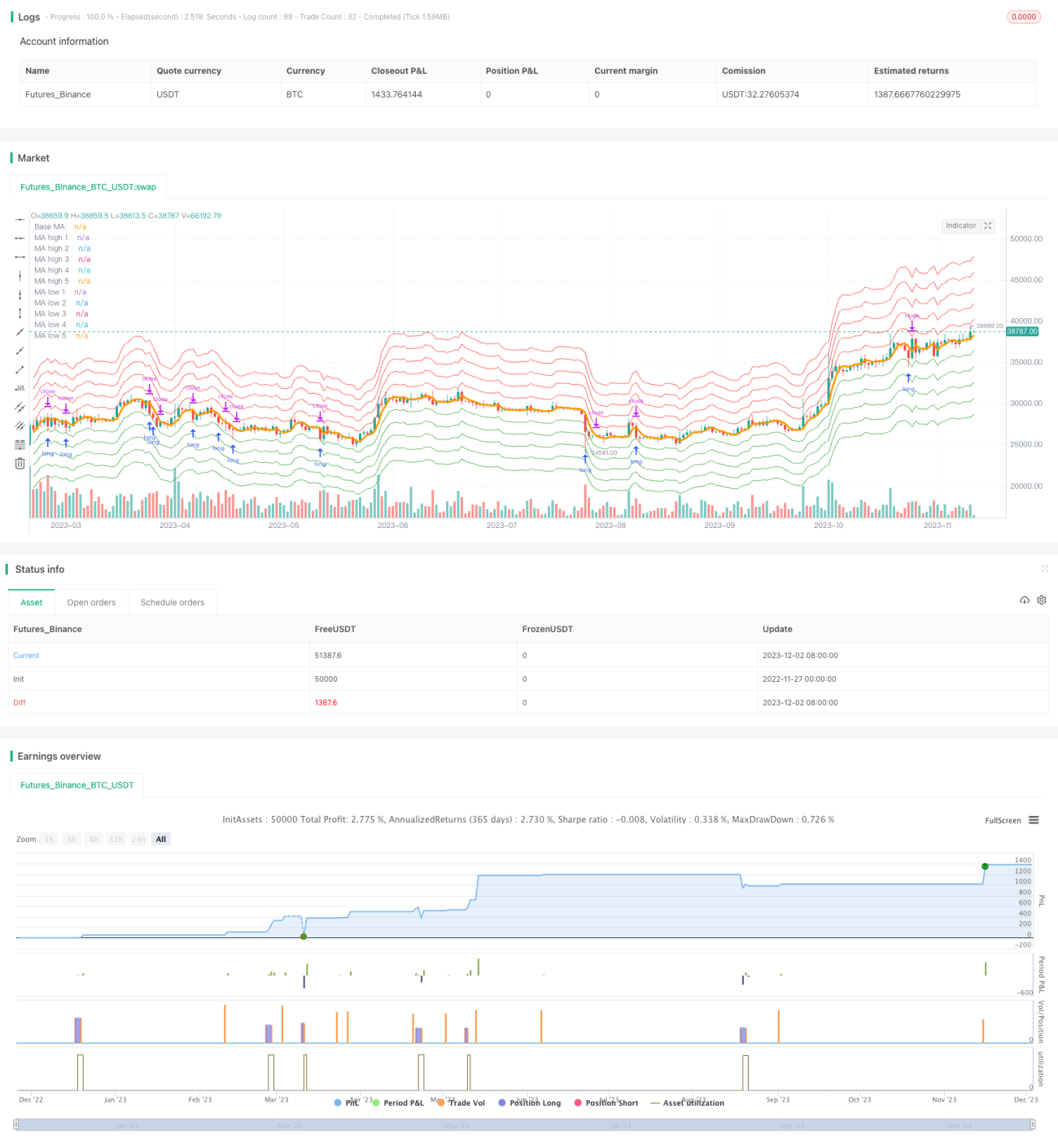

La stratégie des bandes d'enveloppe à inversion intentionnelle est une stratégie de trading basée sur les moyennes mobiles pour détecter les retournements. Elle utilise une double moyenne mobile exponentielle (DEMA) comme indicateur de base et ajoute plusieurs bandes d'enveloppe au-dessus et en dessous. Lorsque le prix touche une bande, une position longue ou courte est ouverte selon la direction. Lorsque le prix revient vers la moyenne mobile, la position est fermée.

Principe de la stratégie

Cette stratégie utilise la double moyenne mobile exponentielle (DEMA) comme indicateur de base. La DEMA est une moyenne mobile très réactive aux variations de prix. Autour de celle-ci, la stratégie ajoute plusieurs bandes de prix de chaque côté, formant une zone d'enveloppe. La plage de l'enveloppe est définie par l'utilisateur, chaque bande étant espacée d'un pourcentage fixe.

Lorsque le prix monte et touche la bande supérieure, la stratégie ouvre une position courte ; lorsqu'il baisse et touche la bande inférieure, elle ouvre une position longue. Chaque fois qu'une nouvelle bande est touchée, une position supplémentaire est ajoutée. Lorsque le prix revient près de la moyenne mobile, toutes les positions sont fermées.

La stratégie exploite les écarts excessifs de prix dans la zone d'enveloppe et profite du retournement pour réaliser des gains, atteignant ainsi l'objectif d'acheter bas et vendre haut. Elle convient aux marchés présentant un fort caractère de retour à la moyenne, comme les crypto-monnaies (Bitcoin, etc.).

Avantages de la stratégie

- Utilisation de la DEMA, sensible aux variations de prix à court terme, permettant de détecter rapidement les retournements de tendance.

- Mise en place de bandes d'enveloppe autour de la moyenne mobile pour une détection plus précise des retournements.

- Ouverture et renforcement progressifs des positions pour une utilisation efficace des fonds.

- Changement rapide de direction après un profit, pour s'adapter aux fluctuations du marché.

- Paramètres ajustables pour une optimisation libre.

Risques de la stratégie

- Incapacité à changer de direction en cas de mouvements de prix importants et prolongés.

- Un réglage inapproprié des paramètres peut entraîner des transactions trop fréquentes.

- Nécessite un marché relativement stable ; inadaptée aux fortes oscillations.

- Une zone d'enveloppe trop étroite peut empêcher l'ouverture de positions.

Les risques peuvent être réduits en élargissant la zone d'enveloppe pour augmenter la sensibilité aux déclencheurs de prix, et en ajustant la période de la moyenne mobile pour s'adapter à différents cycles de marché.

Directions d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

-

Optimisation de l'algorithme de la moyenne mobile : tester différents types de moyennes mobiles pour évaluer leur efficacité.

-

Ajustement de la période de la moyenne mobile : raccourcir la période améliore la réactivité aux variations à court terme mais peut augmenter le bruit.

-

Optimisation des paramètres de l'enveloppe : tester différents pourcentages pour trouver la combinaison optimale.

-

Ajout d'un stop-loss : intégrer un stop-loss suiveur ou un stop-loss basé sur le retrait pour limiter les pertes unitaires.

-

Ajout de conditions de filtrage : combiner d'autres signaux d'indicateurs pour éviter les ouvertures inefficaces en période de marchés irrationnels.

Résumé

La stratégie des bandes d'enveloppe à inversion intentionnelle construit un canal de prix basé sur une moyenne mobile, permettant de capter efficacement les opportunités de retournement. Elle offre une flexibilité de paramètres pour s'adapter à différents environnements de marché. Avec des coûts de transaction faibles et un rendement élevé, il s'agit d'une stratégie de trading quantitative recommandable.

- 1