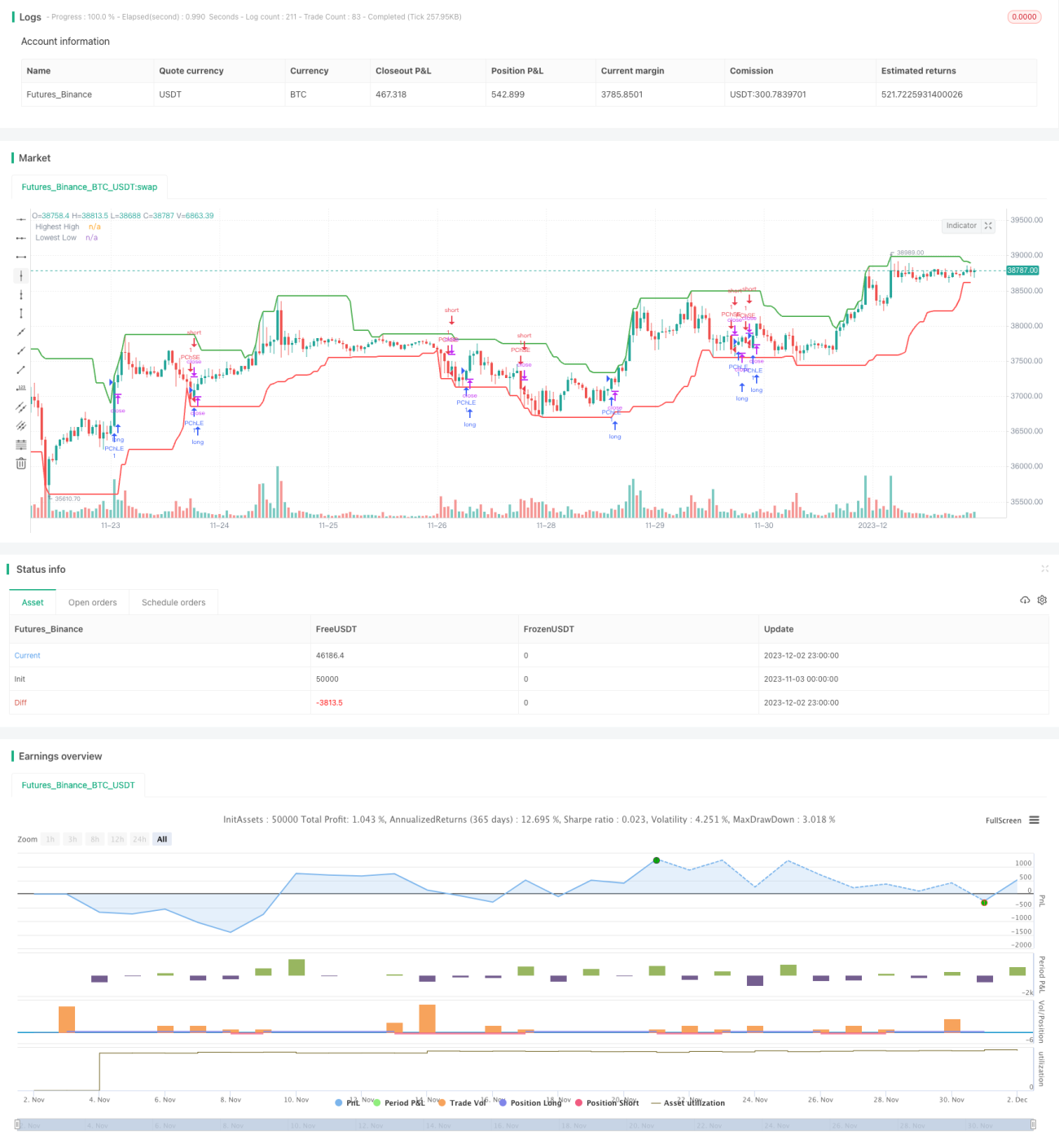

Stratégie de canal de prix adaptatif

Aperçu

Cette stratégie est une stratégie de canal de prix adaptative basée sur l'indicateur de plage réelle moyenne (ATR) et l'indice directionnel moyen (ADX). Elle vise à identifier les marchés de consolidation et les tendances dans les mouvements de prix, et à trader en conséquence.

Principe de la stratégie

-

Calculer le plus haut (HH) et le plus bas (LL) des

lengthbarres les plus récentes. Calculer également l'ATR surlengthbarres. -

Calculer +DI et -DI en fonction de la hausse et de la baisse des prix, puis calculer l'ADX.

-

Si ADX < 25, le marché est considéré comme en consolidation. Dans ce cas, si le cours de clôture est supérieur à la limite supérieure du canal de prix (HH - multiplicateur ATR * ATR), on prend une position longue ; si le cours de clôture est inférieur à la limite inférieure du canal de prix (LL + multiplicateur ATR * ATR), on prend une position courte.

-

Si ADX >= 25 et +DI > -DI, le marché est considéré comme haussier. Dans ce cas, si le cours de clôture est supérieur à la limite supérieure du canal de prix, on prend une position longue.

-

Si ADX >= 25 et +DI < -DI, le marché est considéré comme baissier. Dans ce cas, si le cours de clôture est inférieur à la limite inférieure du canal de prix, on prend une position courte.

-

Après être entré en position, si le stop-loss n'est pas déclenché après

exit_lengthbarres, on clôture la position en force avec un stop-loss.

Analyse des avantages

-

Cette stratégie s'adapte automatiquement aux conditions du marché. En marché de consolidation, elle utilise une stratégie de canal de prix ; en marché de tendance, elle suit la direction de la tendance pour trader.

-

L'utilisation des indicateurs ATR et ADX garantit l'adaptabilité de la stratégie. L'ATR ajuste la largeur du canal de prix, l'ADX juge la tendance du marché.

-

Le mécanisme de stop-loss forcé contribue à la stabilité de la stratégie.

Analyse des risques

-

La probabilité que l'ADX génère des signaux erronés est relativement élevée.

-

Un réglage inapproprié des paramètres ATR et ADX peut entraîner une mauvaise performance de la stratégie.

-

La stratégie ne permet pas d'éviter efficacement les risques de brusques changements de marché.

Pistes d'optimisation

-

Optimiser les paramètres des indicateurs ATR et ADX pour améliorer l'adaptabilité.

-

Ajouter des lignes de stop-loss pour réduire le risque de pertes.

-

Ajouter des conditions de filtrage pour éliminer les signaux erronés.

Résumé

La stratégie de canal de prix adaptative combine plusieurs indicateurs et mécanismes, adoptant différentes approches selon les conditions de marché, montrant une certaine adaptabilité et stabilité. Cependant, en raison des limites des réglages d'indicateurs et du choix des paramètres, elle comporte également un risque d'erreur d'appréciation. Les orientations futures d'optimisation portent sur l'optimisation des paramètres, le contrôle des risques, etc.

- 1