Stratégie quantitative de croisement doré et de croisement mortel des doubles moyennes mobiles

Aperçu

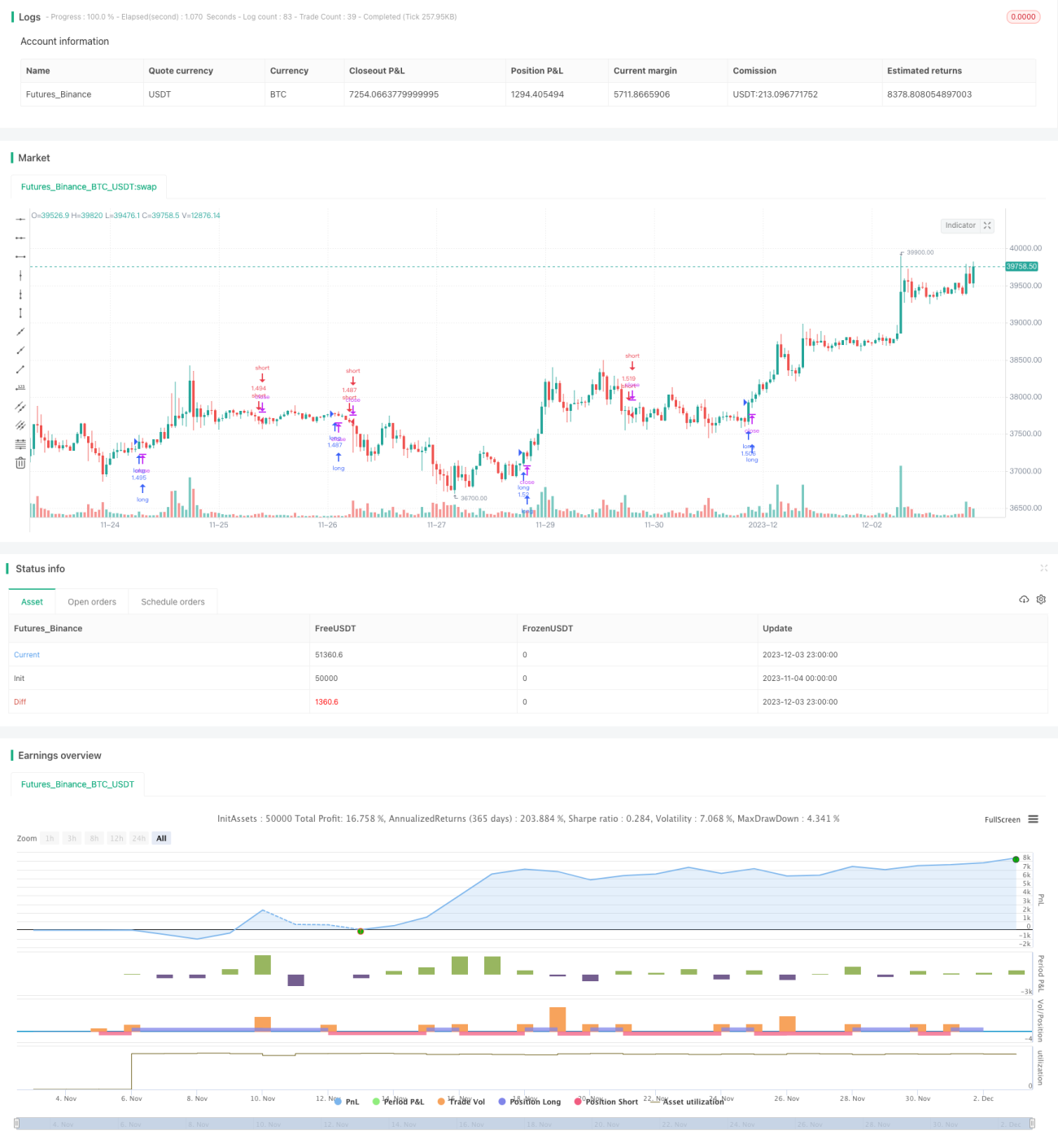

Cette stratégie est basée sur les signaux de croisement (golden cross / death cross) de deux moyennes mobiles ALMA, combinés aux signaux haussiers/baissiers de l'indicateur MACD, pour réaliser automatiquement des positions longues et courtes. La stratégie est adaptée aux périodes de 4 heures et plus. Les données de test sont BNB/USDT, de 2017 à aujourd'hui, avec des frais de 0,03 %.

Principe de la stratégie

La stratégie utilise deux moyennes mobiles ALMA : une rapide et une lente. La période rapide est de 20, la lente de 40, toutes deux avec un décalage de 0,9 et un écart-type de 5. Lorsque la moyenne rapide croise au-dessus de la moyenne lente, un signal d'achat est généré ; lorsqu'elle croise en dessous, un signal de vente est généré.

En parallèle, la stratégie intègre le signal de l'histogramme du MACD. Le signal d'achat n'est valide que si l'histogramme du MACD est positif (en hausse) ; le signal de vente n'est valide que si l'histogramme est négatif (en baisse).

La stratégie définit également des conditions de take-profit et stop-loss. Pour les positions longues : take-profit à 2x, stop-loss à 0,2x. Pour les positions courtes : take-profit à 0,05x, stop-loss à 1x.

Analyse des avantages

Cette stratégie combine la détection de tendance des deux moyennes mobiles avec l'analyse de l'énergie du MACD, ce qui permet de filtrer efficacement les faux signaux et d'améliorer la précision des entrées. Les niveaux de take-profit et stop-loss sont raisonnablement définis, maximisant le verrouillage des gains et évitant les pertes importantes.

Les données de backtest adoptées depuis 2017 incluent plusieurs cycles haussiers/baissiers, et la stratégie a bien performé dans des conditions transcycliques, prouvant sa capacité à s'adapter aux caractéristiques linéaires et non linéaires du marché.

Analyse des risques

La stratégie présente les risques suivants :

- Les deux moyennes mobiles ont un retard inhérent, pouvant faire manquer des opportunités à court terme.

- Lorsque l'histogramme du MACD est nul, la stratégie ne génère aucun signal.

- Les ratios take-profit/stop-loss sont prédéfinis et peuvent diverger des conditions réelles du marché.

Solutions :

- Réduire la période des moyennes mobiles pour améliorer la sensibilité au court terme.

- Optimiser les paramètres du MACD pour rendre l'histogramme plus fluctuant.

- Ajuster dynamiquement les niveaux de take-profit et stop-loss.

Pistes d'optimisation

Cette stratégie peut encore être optimisée dans les directions suivantes :

- Essayer différents types de moyennes mobiles pour un meilleur lissage.

- Optimiser les paramètres des moyennes mobiles et du MACD pour différentes paires de trading et périodes.

- Ajouter des conditions supplémentaires, comme les variations de volume, pour filtrer les signaux.

- Ajuster en temps réel les ratios take-profit/stop-loss pour rendre la stratégie plus adaptative.

Résumé

Cette stratégie combine avec succès la détection de tendance des moyennes mobiles avec l'aide du MACD, et fixe des take-profit/stop-loss raisonnables, permettant d'obtenir des rendements stables dans diverses conditions de marché. Grâce à une optimisation continue des paramètres et à l'ajout de filtres supplémentaires, la stabilité et la rentabilité de la stratégie peuvent encore être améliorées.

- 1