Stratégie de trading quantitatif basée sur multiples indicateurs

Aperçu

Cette stratégie intègre trois indicateurs techniques principaux : les moyennes mobiles, l'indice de force relative (RSI) et le MACD (Moving Average Convergence Divergence), pour ouvrir et fermer automatiquement des positions longues et courtes. Le nom de la stratégie contient « indicateurs multiples » afin de souligner la pluralité des indicateurs utilisés.

Principe de la stratégie

La stratégie détermine principalement la direction de la tendance en comparant la taille relative de deux moyennes mobiles, tout en combinant l'indicateur RSI pour éviter de manquer les retournements. Plus précisément, la stratégie utilise l'EMA ou la SMA pour calculer une moyenne rapide et une moyenne lente. Un croisement haussier (rapide au-dessus de lente) est un signal d'achat, un croisement baissier (rapide au-dessous de lente) est un signal de vente. Pour filtrer les faux signaux, la stratégie intègre également une logique long/short basée sur le RSI : un signal de trading n'est émis que lorsque le RSI satisfait également aux conditions.

En outre, la stratégie intègre l'indicateur MACD pour les décisions de trading. Lorsque la ligne MACD (différence) croise au-dessus de zéro, c'est un signal d'achat ; lorsqu'elle croise en dessous de zéro, c'est un signal de vente. Cela permet d'utiliser le MACD pour déterminer si la tendance est en train de s'inverser, évitant ainsi des signaux erronés aux points de retournement.

Analyse des avantages

Le principal avantage de cette stratégie est l'intégration de multiples indicateurs pour filtrer les signaux, ce qui réduit efficacement les faux signaux et améliore la qualité des signaux. Plus précisément, les avantages sont les suivants :

-

La combinaison des moyennes rapide/lente avec le RSI permet d'éviter les faux signaux de cassure qui se produiraient avec l'utilisation unique des moyennes mobiles.

-

L'intégration du MACD permet de détecter précocement un retournement de tendance, évitant ainsi des signaux erronés aux points de retournement.

-

La possibilité de choisir entre EMA et SMA permet de sélectionner des paramètres d'indicateur plus adaptés en fonction des caractéristiques du marché.

-

La possibilité de choisir un plan de gestion de capital permet de contrôler la taille de chaque ordre et de gérer efficacement le risque.

-

Le support des stop-loss et take-profit permet de verrouiller les gains et d'éviter l'aggravation des pertes.

Analyse des risques

Cette stratégie est principalement confrontée aux risques suivants :

-

Un mauvais réglage des paramètres peut entraîner une efficacité réduite de la stratégie. Il est nécessaire de tester différentes combinaisons de paramètres.

-

La probabilité que les indicateurs émettent de faux signaux persiste. Lorsque les trois indicateurs émettent simultanément un faux signal, cela peut entraîner des pertes importantes.

-

L'efficacité sur un seul instrument n'est pas stable ; une extension à d'autres instruments est nécessaire.

-

Les données historiques ne sont pas suffisantes ; l'efficacité de la stratégie pourrait diminuer à l'avenir.

Axes d'optimisation

Cette stratégie peut être optimisée principalement dans les domaines suivants :

-

Tester différentes combinaisons de paramètres d'indicateurs pour trouver les paramètres optimaux.

-

Ajouter un mécanisme de trailing stop dans la gestion des stop-loss. Une fois que le prix a parcouru une certaine distance, un trailing stop peut être utilisé pour verrouiller les profits.

-

Ajouter un indicateur pour évaluer la tendance de plus grande échelle, afin d'éviter de trader à contre-tendance. Par exemple, intégrer l'indicateur ADX.

-

Ajouter un module de gestion de capital pour une meilleure gestion des risques.

-

Ajouter un filtre basé sur des facteurs fondamentaux tels que les actualités.

Conclusion

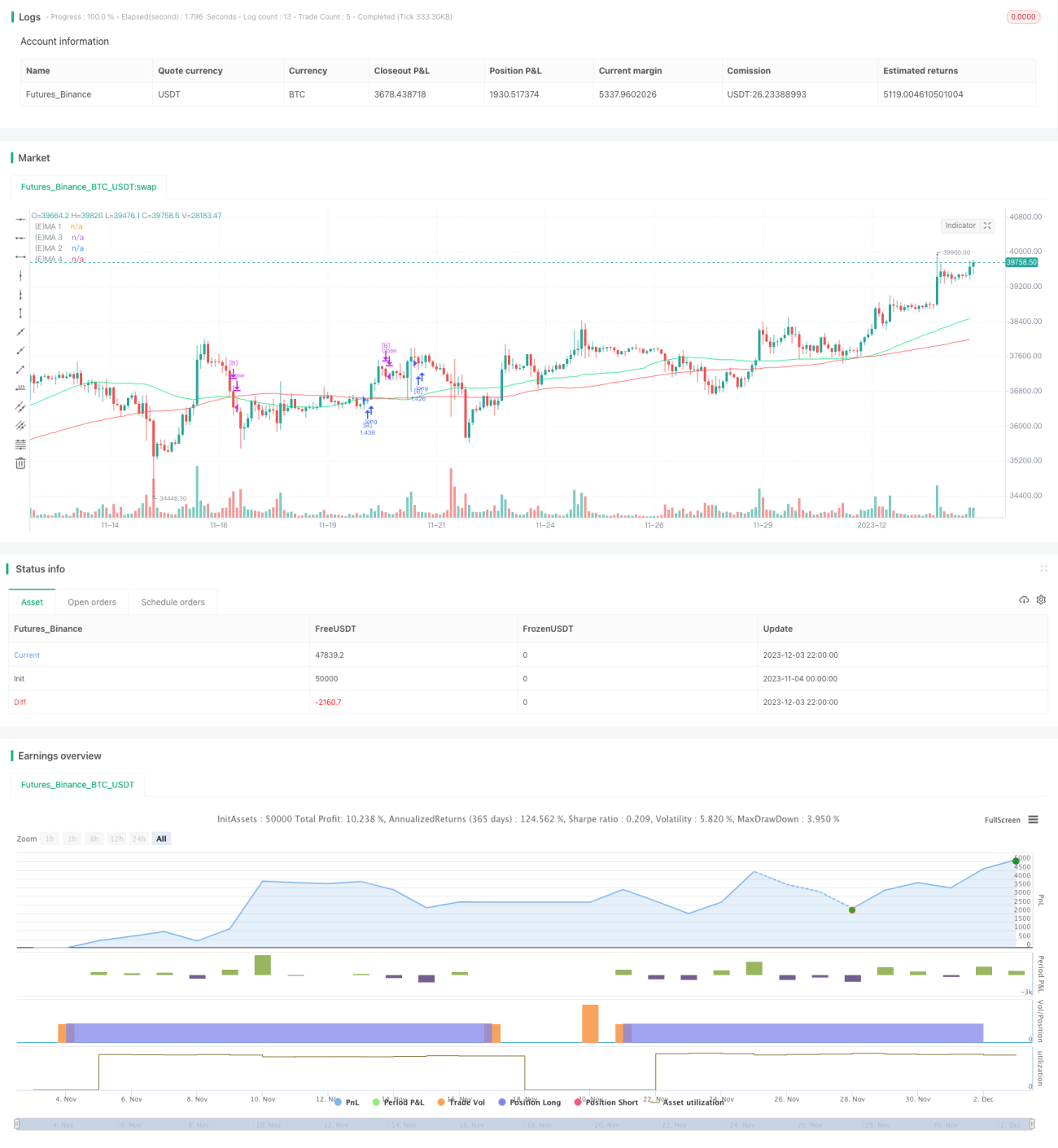

Cette stratégie intègre plusieurs indicateurs techniques tels que les moyennes mobiles, le RSI et le MACD pour identifier et filtrer les positions longues et courtes. Son principal avantage est de filtrer efficacement les faux signaux et d'améliorer la qualité des signaux. Ses principales limites sont le choix des paramètres et la probabilité persistante d'émissions de faux signaux par les indicateurs. Les futures orientations d'optimisation incluent l'optimisation des paramètres, l'optimisation des stop-loss, le filtrage de tendance, etc. Globalement, cette stratégie en tant que cadre multi-indicateur est efficace, mais nécessite des optimisations et validations supplémentaires.

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © fikira

//@version=4

strategy("Strategy Tester EMA-SMA-RSI-MACD", shorttitle="Strat-test", overlay=true, max_bars_back=5000, - 1