Stratégie de croisement de moyennes mobiles (croisement doré et croisement mortel)

Voici une stratégie très classique de croisement de moyennes mobiles (Golden Cross / Death Cross). Cette stratégie utilise deux moyennes mobiles de périodes différentes, TENKAN et KIJUN, pour générer des signaux d'achat et de vente, et ainsi effectuer des opérations longues et courtes.

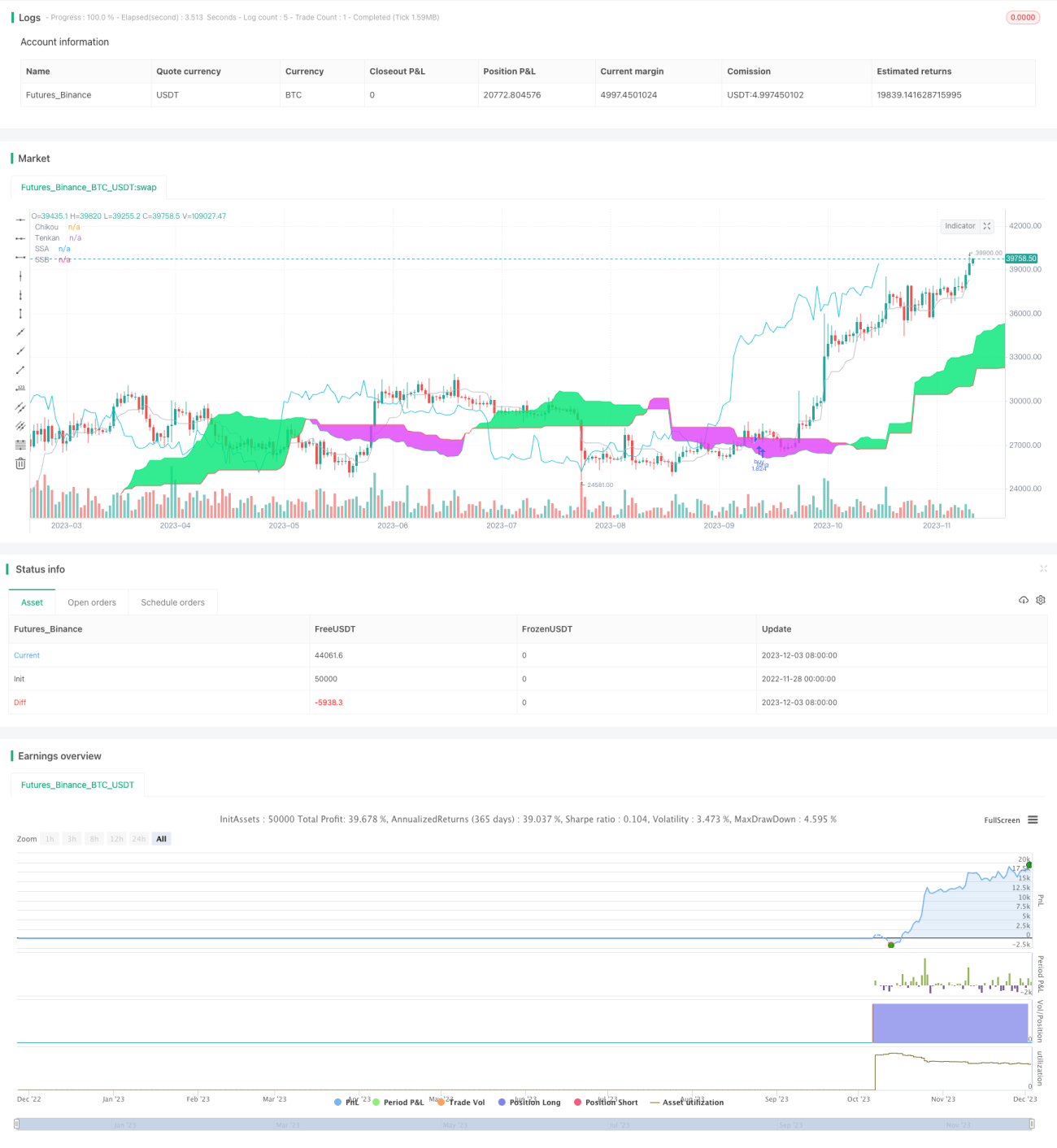

Principe de la stratégie

Cette stratégie repose principalement sur une méthode d'analyse technique japonaise appelée « Ichimoku Kinko Hyo », qui utilise plusieurs moyennes mobiles telles que la ligne TENKAN et la ligne KIJUN pour déterminer la direction de la tendance du marché.

Tout d'abord, la ligne TENKAN est une moyenne mobile sur 9 jours, représentant la tendance à court terme ; la ligne KIJUN est une moyenne mobile sur 26 jours, représentant la tendance à moyen terme. Lorsque la ligne à court terme croise la ligne à moyen terme à la hausse, un signal d'achat est généré ; lorsqu'elle la croise à la baisse, un signal de vente est généré. Cela constitue la stratégie classique de croisement de moyennes mobiles (Golden Cross / Death Cross).

Ensuite, la stratégie introduit également la ligne « Senkou Span A » (ligne de ciel) et la ligne « Senkou Span B » (ligne de nuage). La ligne Senkou Span A est la moyenne des moyennes mobiles à court terme et à moyen terme, tandis que la ligne Senkou Span B est la moyenne mobile sur 52 jours. Ensemble, elles forment le « nuage » (Kumo) qui permet de juger la direction de la tendance à long terme. L'espace où le prix se situe au-dessus du nuage correspond à un marché haussier, et l'espace où il se situe en dessous correspond à un marché baissier.

Enfin, pour filtrer les faux signaux, la stratégie vérifie également la relation entre le prix et la ligne « Chikou Span » (ligne de retard sur 26 jours). Un signal d'achat n'est généré que lorsque le prix est en dessous de la ligne Chikou Span, et un signal de vente uniquement lorsque le prix est au-dessus.

Avantages de la stratégie

Il s'agit d'une stratégie de moyennes mobiles très typique, dont les principaux avantages sont les suivants :

- L'utilisation de deux moyennes mobiles de périodes différentes permet d'identifier efficacement la direction de la tendance sur deux horizons temporels : court terme et moyen terme.

- L'utilisation du nuage (Kumo) permet de déterminer la tendance à long terme, évitant ainsi de rester haussier dans un marché baissier à long terme.

- La vérification de la relation entre le prix et le prix retardé (Chikou Span) permet de filtrer de nombreux faux signaux, réduisant ainsi les transactions inutiles.

Ainsi, cette stratégie exploite les multiples fonctions des moyennes mobiles pour suivre la tendance et saisir rapidement les opportunités de tendance sur les trois horizons temporels (court, moyen et long terme).

Risques de la stratégie

Les principaux risques de cette stratégie sont les suivants :

- Les stratégies basées sur les moyennes mobiles ont tendance à générer de nombreux faux signaux. Si les paramètres ne sont pas correctement définis, elles peuvent entraîner des transactions fréquentes et des positions bloquées.

- Cette stratégie est purement technique et ne prend pas en compte les fondamentaux. En cas de changements majeurs dans les performances de l'entreprise ou dans la politique du marché, les signaux techniques peuvent perdre leur efficacité.

- La stratégie ne prévoit qu'une décision d'achat ou de vente, sans mécanisme de stop-loss. En cas d'erreur de jugement, les pertes peuvent s'aggraver.

Par conséquent, nous devons rechercher des systèmes de moyennes mobiles plus avancés, ou définir des stop-loss raisonnables, ou intégrer des signaux fondamentaux pour améliorer la stratégie et réduire les risques.

Axes d'optimisation de la stratégie

Cette stratégie peut également être optimisée sur les aspects suivants :

- Rechercher des combinaisons de paramètres plus stables et efficaces. En effectuant davantage de backtests sur les données, nous pouvons trouver des valeurs de paramètres qui améliorent les performances de la stratégie.

- Ajouter un mécanisme de stop-loss. Un stop-loss raisonnable permet de limiter efficacement la perte maximale de la stratégie.

- Intégrer des signaux fondamentaux. Par exemple, les données de révision des prévisions de résultats peuvent permettre d'évaluer les perspectives de l'entreprise, améliorant ainsi l'efficacité de la stratégie.

- Optimiser la stratégie basée sur la ligne Chikou Span. L'implémentation actuelle est très simple ; nous pouvons rechercher des méthodes plus stables et précises pour déterminer la relation entre le prix actuel et le prix historique.

- Combiner des signaux de sélection de titres. L'ajout de scores basés sur des facteurs tels que le PER, le ROE, etc., peut permettre de filtrer les actifs de moindre qualité.

Conclusion

Il s'agit d'une stratégie de moyennes mobiles très classique et pratique. Elle prend en compte simultanément les tendances sur les trois horizons temporels (court, moyen et long terme), en utilisant différentes fonctions des moyennes mobiles pour concevoir des signaux de trading, avec des résultats satisfaisants. Sur cette base, nous pouvons l'améliorer grâce à l'optimisation des paramètres, aux stop-loss, à la sélection de titres, etc., afin d'obtenir de meilleures performances. Dans l'ensemble, il s'agit d'une stratégie quantitative qui mérite d'être étudiée en profondeur et suivie sur le long terme.

- 1