Stratégie de trading de volatilité basée sur les moyennes hautes et basses

Aperçu

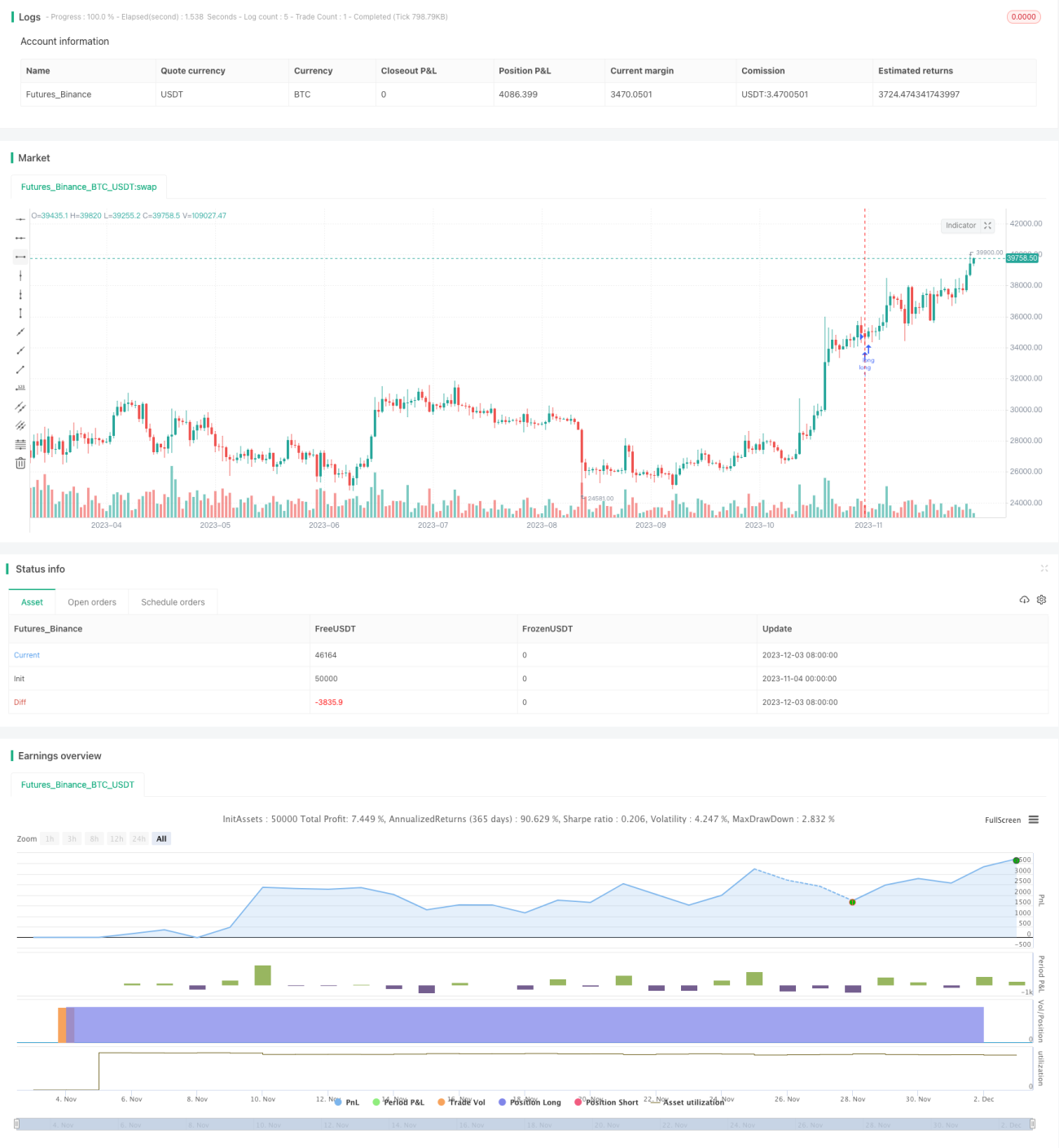

Cette stratégie est une stratégie de trading de prix complète, spécialement conçue pour les marchés à tendance tels que les crypto-monnaies et les actions. Elle repose uniquement sur le calcul des prix les plus hauts et les plus bas sur deux périodes de longueur différente. En calculant plusieurs moyennes de ces plus hauts et plus bas, elle génère des signaux d’entrée et de sortie.

Principe de la stratégie

La stratégie utilise les plus bas et plus hauts sur deux périodes de longueur différente ainsi que leurs moyennes pour déterminer les entrées et les sorties. Plus précisément, elle calcule la moyenne des plus bas sur 9 périodes, la moyenne des plus hauts sur 9 périodes, la moyenne des plus bas sur 26 périodes et la moyenne des plus hauts sur 26 périodes, puis la moyenne de ces deux moyennes. Lorsque le prix de clôture est simultanément supérieur aux deux moyennes des deux périodes, on prend une position longue ; lorsqu’il est simultanément inférieur aux deux moyennes des deux périodes, on prend une position courte.

La logique d’achat est la suivante : le prix de clôture est supérieur à la moyenne des plus hauts et plus bas sur 9 périodes, supérieur à la moyenne des plus hauts et plus bas sur 26 périodes, et supérieur à la moyenne de ces deux moyennes. Si ces trois conditions sont réunies, on prend une position longue.

La logique de vente est la suivante : le prix de clôture est inférieur à la moyenne des plus hauts et plus bas sur 9 périodes, inférieur à la moyenne des plus hauts et plus bas sur 26 périodes, et inférieur à la moyenne de ces deux moyennes. Si ces trois conditions sont réunies, on prend une position courte.

Quelle que soit la position (longue ou courte), on sort du marché (stop loss) dès l’apparition d’un signal inverse.

Analyse des avantages

Cette stratégie présente plusieurs avantages majeurs :

- L’utilisation d’une double analyse temporelle permet de mieux discerner la tendance et d’accroître la précision.

- Les calculs basés sur les plus hauts et plus bas permettent de capter efficacement les cassures (breakouts).

- L’utilisation de plusieurs moyennes comme filtres augmente la fiabilité des signaux et évite les perturbations dues au bruit.

- Stratégie purement basée sur les prix, applicable à la plupart des marchés présentant des caractéristiques de tendance.

- Trading entièrement automatisé, sans intervention humaine, réduisant la probabilité d’erreurs humaines.

Analyse des risques

Cette stratégie comporte également certains risques à prendre en compte :

- Absence de module de stop loss intégré, ce qui expose à un risque d’amplification des pertes. On peut ajouter un stop suiveur ou un stop en pourcentage pour limiter les pertes par transaction.

- Dans les marchés à range (oscillations), elle peut générer des signaux erronés et des transactions excessives. On peut ajuster les paramètres de période ou ajouter des conditions de filtre.

- Elle ne prend pas en compte l’influence entre les titres individuels et le marché, ce qui expose au risque systémique. Un modèle multi-facteurs pourrait être envisagé pour contrôler ce type de risque.

- Un backtest sur des données insuffisantes peut conduire à du surapprentissage. Il convient de tester la robustesse sur des périodes plus longues et sur davantage de marchés.

Pistes d’optimisation

La stratégie offre encore des possibilités d’optimisation :

- Les paramètres de période peuvent être testés et optimisés davantage pour trouver la combinaison optimale.

- On peut ajouter un stop loss suiveur ou un trailing stop pour limiter les pertes par transaction.

- Tester la stratégie sur différents marchés et même différents instruments pour explorer son applicabilité.

- Ajouter des modules de trading algorithmique, comme l’apprentissage automatique, pour aider à la prise de décision.

- Envisager un modèle multi-facteurs intégrant davantage de variables pour améliorer la robustesse.

Conclusion

En résumé, cette stratégie basée sur la moyenne des plus hauts et plus bas sur deux temporalités possède une forte capacité de suivi de tendance, adaptée aux marchés très volatils comme les crypto-monnaies. Elle utilise efficacement les cassures pour déterminer les points d’entrée, tout en filtrant les signaux par plusieurs couches pour en améliorer la qualité. On peut encore renforcer cette stratégie par l’optimisation des paramètres, l’ajout d’un module de stop loss, des algorithmes auxiliaires, etc., afin d’en faire une stratégie efficace et stable, digne d’être conservée et utilisée sur le long terme.

- 1