Stratégie de trading cyclique à deux facteurs

Aperçu

La stratégie de trading cyclique à deux facteurs est une stratégie de trading quantitatif. Elle combine deux types d'indicateurs techniques différents pour générer des signaux de trading, afin de suivre les tendances du marché et d'obtenir des rendements excédentaires.

L'avantage de cette stratégie est qu'elle peut trouver des opportunités de trading en combinant différents facteurs. La double confirmation améliore la fiabilité des signaux et réduit la probabilité d'erreurs de trading. Parallèlement, la stratégie exploite pleinement les avantages du trading cyclique, à savoir un stop-loss rapide et une ouverture de position inverse, ce qui permet de contrôler efficacement les risques.

Principe de la stratégie

La stratégie se compose de deux parties :

-

Stratégie d'inversion 123

Cette stratégie est tirée du livre How I Tripled My Money in the Futures Market d'Ulf Jensen. Sa logique de trading est la suivante :- Lorsque le cours de clôture est supérieur au cours de clôture de la veille pendant deux jours consécutifs et que la ligne K lente sur 9 jours est inférieure à 50, on prend une position longue.

- Lorsque le cours de clôture est inférieur au cours de clôture de la veille pendant deux jours consécutifs et que la ligne K rapide sur 9 jours est supérieure à 50, on prend une position courte.

-

Stratégie de support/résistance haussière/baissière

Cette stratégie génère des signaux en déterminant si le prix franchit un support ou une résistance clé. Un signal haussier est émis lorsque le prix dépasse le plus haut de la séance précédente ; un signal baissier est émis lorsque le prix passe en dessous du plus bas de la séance précédente.

En combinant les signaux des deux stratégies ci-dessus, on entre en position lorsque les deux signaux concordent, sinon on liquide la position. Par ailleurs, un mode d'ouverture de position inverse est activé afin de déclencher un stop-loss et de prendre une position inverse en cas de changement de marché, permettant ainsi un fonctionnement cyclique des capitaux.

Analyse des avantages

Cette stratégie de trading cyclique à deux facteurs présente les avantages suivants :

-

Conception multi-facteurs garantissant une grande fiabilité des signaux : La stratégie d'inversion 123 et la stratégie de support/résistance se confirment mutuellement, réduisant ainsi les faux signaux.

-

Mécanisme de trading cyclique permettant de s'adapter aux changements du marché : Il permet de contrôler efficacement les pertes unilatérales.

-

L'utilisation de l'indicateur stochastique sur 9 jours filtre le bruit du marché, rendant les signaux plus clairs.

-

Risque plus faible et drawdown plus réduit par rapport à une stratégie à facteur unique : La combinaison de plusieurs facteurs crée une synergie qui limite l'impact des fluctuations irrationnelles sur la stratégie.

Analyse des risques

Cette stratégie présente également certains risques :

-

Dans un marché rangeant, elle ne parvient pas à bien capturer les tendances : Les stop-loss fréquents suivis d'ouvertures inverses augmentent les coûts de transaction. On peut y remédier en élargissant raisonnablement la ligne de stop-loss.

-

Les paramètres du Stochastique influencent la qualité des signaux : Un réglage inapproprié peut entraîner des décalages ou une détérioration de la qualité des signaux. Une optimisation répétée des paramètres est nécessaire.

-

Bien que la conception à deux facteurs améliore la qualité des signaux, elle accroît également l'impact du « bruit » du marché sur la stratégie : Cela exige une plus grande prudence lors de la construction et de la validation de la stratégie.

Voies d'optimisation

Nous pouvons optimiser cette stratégie sous plusieurs aspects :

-

Tester différentes périodes pour le Stochastique : Trouver la combinaison de paramètres qui élimine au mieux le bruit du marché.

-

Ajouter un filtre de tendance : Filtrer les marchés rangeants et n'ouvrir des positions que dans des tendances clairement définies.

-

Optimiser l'algorithme de fixation de la ligne de stop-loss : Réduire les coûts de transaction tout en garantissant l'efficacité du stop-loss.

-

Tester différentes combinaisons de facteurs : Trouver la combinaison qui produit les signaux les plus clairs et confère à la stratégie une stabilité accrue.

Conclusion

Cette stratégie obtient une qualité de signal élevée et un rendement ajusté au risque favorable grâce à sa conception à deux facteurs. De plus, le mécanisme de trading cyclique permet de contrôler efficacement les pertes en cas de marché unilatéral. La stratégie atteint un bon équilibre entre risque et rendement. Nous devons encore approfondir les recherches sur l'optimisation des paramètres, la gestion des risques, etc., afin d'obtenir de meilleures performances de la stratégie.

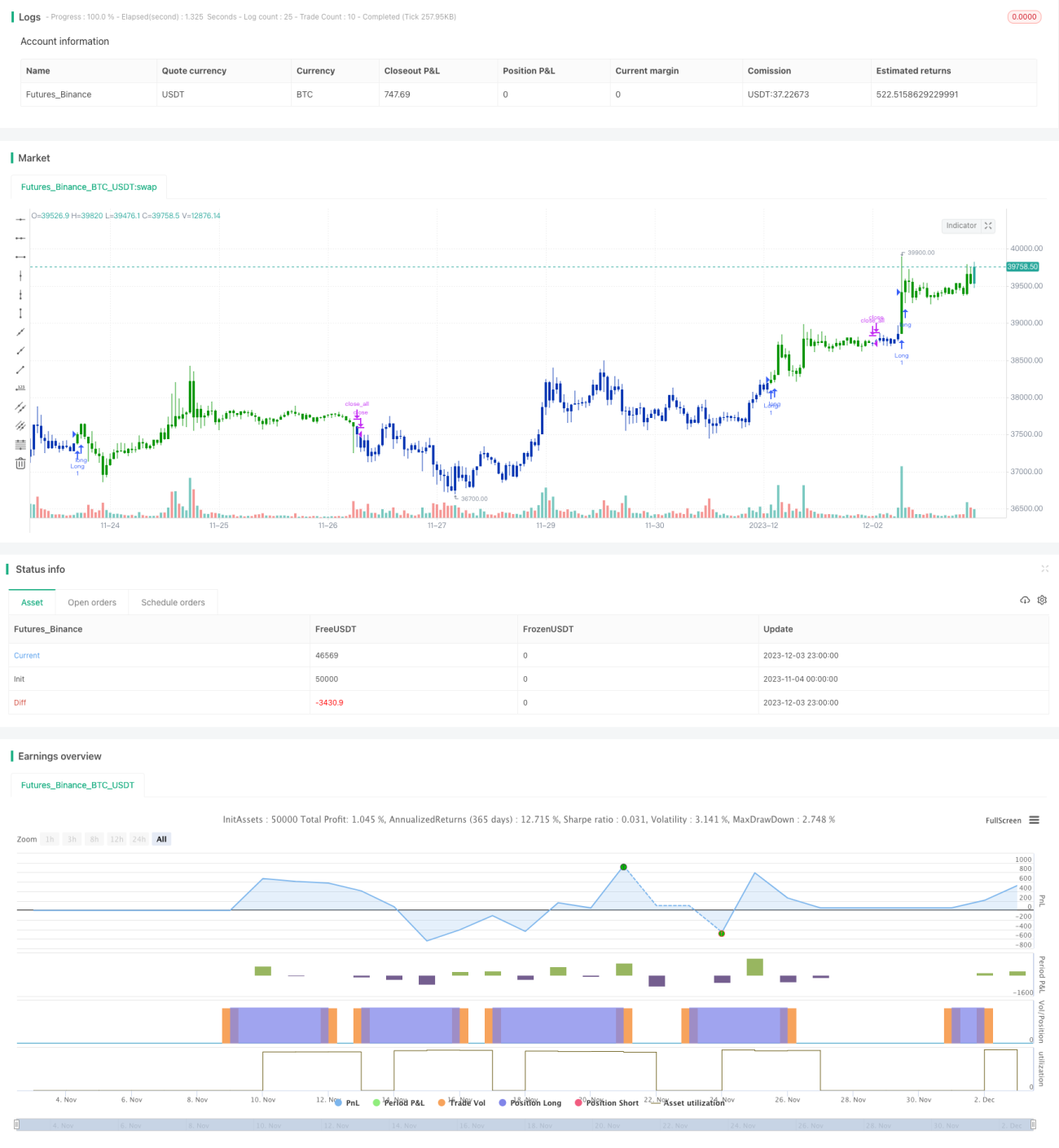

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/11/2019

// This is combo strategies for get a cumulative signal. - 1