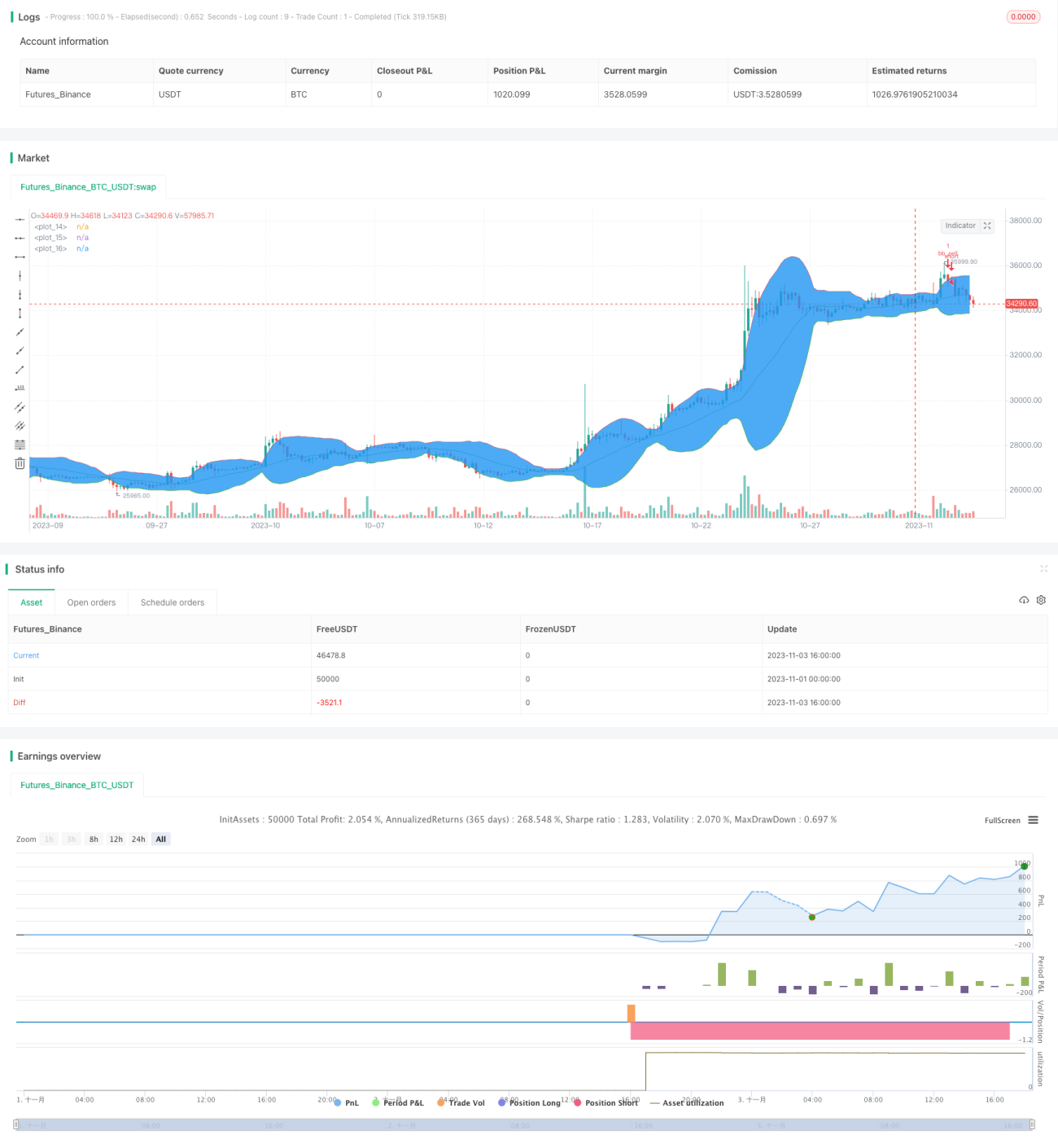

Stratégie des bandes de volatilité inversée

Aperçu

La stratégie d'inversion des bandes de volatilité est une stratégie de trading Forex basée sur les bandes de Bollinger. Elle fonctionne mieux sur les paires de devises JPY. Lorsque le prix franchit la limite supérieure ou inférieure des bandes de Bollinger, on prend une position inverse, en fixant le prix cible au plus haut ou au plus bas des 10 dernières bougies.

Principe de la stratégie

Cette stratégie construit les bandes supérieure et inférieure sur la base d'une moyenne mobile simple sur 20 jours et de son écart-type multiplié par 2. Lorsque le prix de clôture de la bougie actuelle franchit la bande inférieure, on prend une position longue ; lorsqu'il franchit la bande supérieure, on prend une position courte. Le stop-loss est fixé au plus bas des 10 dernières bougies, et le take-profit au plus haut des 10 dernières bougies.

Plus précisément, si le prix d'ouverture de la bougie précédente est inférieur à la bande inférieure et que le prix de clôture de la bougie actuelle est également inférieur à la bande inférieure, on entre en position longue. Le stop-loss est fixé au plus bas des 10 dernières bougies, et le take-profit au plus haut des 10 dernières bougies.

À l'inverse, si le prix d'ouverture de la bougie précédente est supérieur à la bande supérieure et que le prix de clôture de la bougie actuelle est également supérieur à la bande supérieure, on entre en position courte. Le stop-loss est fixé au plus haut des 10 dernières bougies, et le take-profit au plus bas des 10 dernières bougies.

Analyse des avantages

Cette stratégie présente les caractéristiques d'un trading de retournement. Lorsque le prix franchit les bandes de Bollinger, cela indique un possible renversement de tendance, d'où l'opération inverse. La fixation des stop-loss et take-profit est également raisonnable, permettant d'obtenir un bon ratio risque/rendement.

De plus, cette stratégie comporte peu de paramètres, est simple à mettre en œuvre et facile à comprendre. Les paires de devises JPY, étant plus volatiles, se prêtent bien à cette stratégie.

Analyse des risques

Le principal risque de cette stratégie est son incapacité à identifier efficacement les points de retournement de tendance. Lorsque le prix franchit les bandes supérieure ou inférieure, il peut continuer à évoluer dans la même tendance. Dans ce cas, prendre une position inverse peut entraîner des pertes.

De plus, le fait de fixer le stop-loss et le take-profit aux plus hauts ou plus bas récents comporte également un risque. En cas de retournement en V du marché, le stop-loss peut être directement touché. Le take-profit peut également être mal évalué, empêchant de profiter pleinement des gains liés au retournement.

Pour contrôler le risque, il est possible de définir un stop-loss d'amplitude raisonnable pour réduire la perte par transaction. On peut également utiliser un stop-loss suiveur pour verrouiller les profits et ajuster le niveau du take-profit en conséquence.

Pistes d'optimisation

Cette stratégie peut être optimisée sous les aspects suivants :

- Ajouter des conditions de filtrage pour éviter les faux signaux. On peut mettre en place un filtre de volume pour s'assurer que le franchissement s'accompagne d'une augmentation du volume, confirmant ainsi le retournement de tendance.

- Optimiser les paramètres. Tester l'impact de différents paramètres sur les résultats pour trouver la combinaison optimale.

- Combiner avec d'autres indicateurs pour validation, comme les oscillateurs (RSI, etc.) afin de confirmer la fiabilité des signaux d'achat et de vente.

- Utiliser des méthodes d'apprentissage automatique pour optimiser dynamiquement les niveaux de stop-loss et de take-profit, rendant la stratégie plus adaptable.

Conclusion

Dans l'ensemble, la stratégie d'inversion des bandes de volatilité est une stratégie de trading à court terme simple et pratique. Elle opère en position inverse et offre un risque maîtrisable, adaptée au trading intraday. Cependant, les paramètres et les conditions de filtrage doivent encore être optimisés pour réduire les faux signaux et améliorer l'efficacité. Si elle est associée à d'autres indicateurs techniques et à des stop-loss/take-profit dynamiques, les performances de cette stratégie ont encore une grande marge d'amélioration.

- 1