Stratégie de tendance par croisement de deux moyennes mobiles

Aperçu

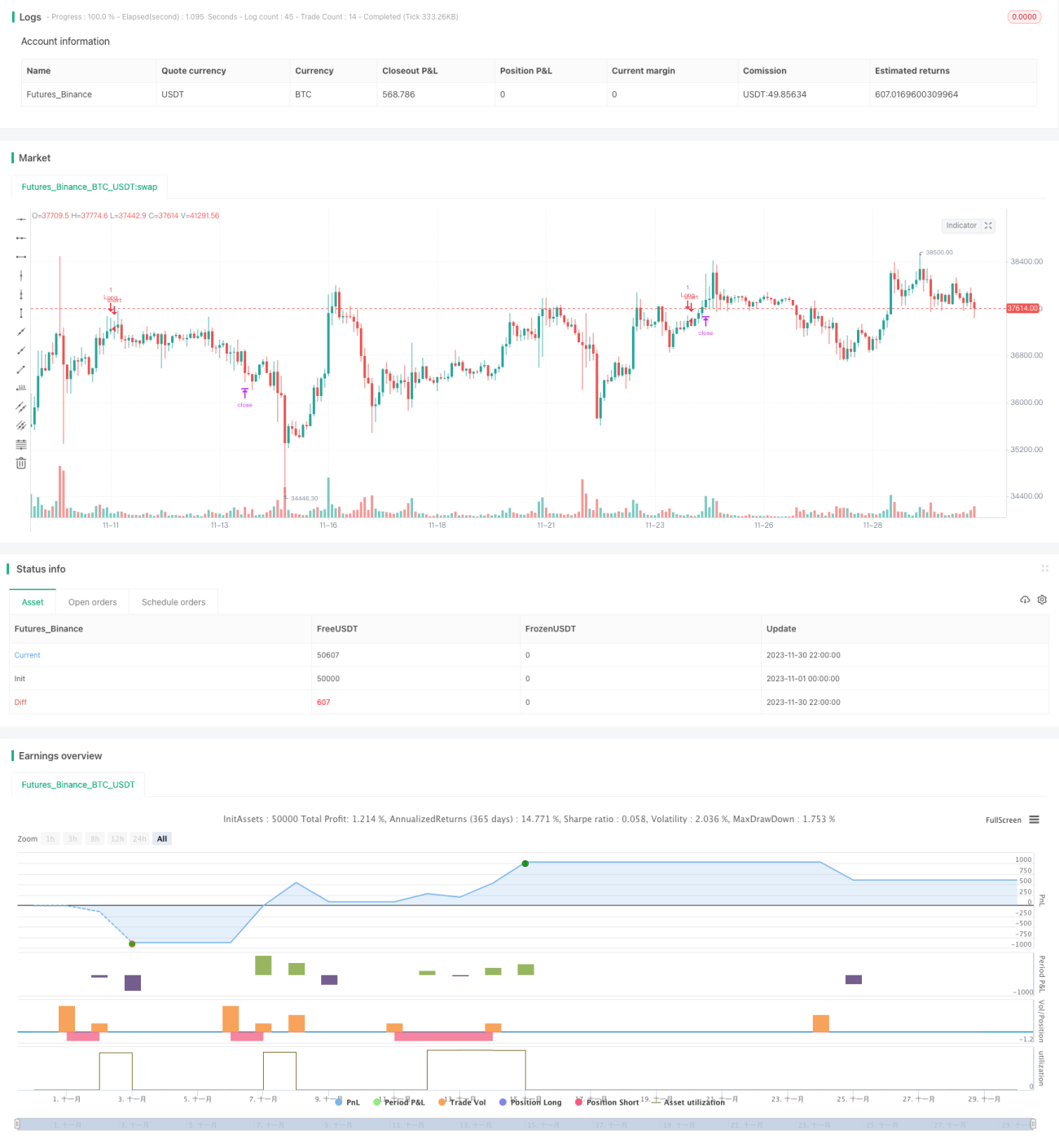

La stratégie de croisement de deux moyennes mobiles est une stratégie de trading basée sur les moyennes mobiles. Elle utilise le croisement de l'EMA rapide et de la SMA lente comme signaux d'achat et de vente, et combine la divergence de l'indicateur MACD pour filtrer ces signaux. La stratégie prend en compte plusieurs facteurs tels que le prix, la tendance et le momentum, formant ainsi un système de trading relativement complet.

Principe de la stratégie

Cette stratégie utilise deux moyennes mobiles : l'EMA et la SMA. La longueur de l'EMA est de 200 jours, celle de la SMA de 100 jours. Lorsque le prix franchit à la hausse les deux moyennes mobiles, un signal d'achat est généré ; lorsqu'il les franchit à la baisse, un signal de vente est généré. Cela permet de filtrer efficacement les tendances oscillantes et les corrections à court terme.

Pour améliorer encore la fiabilité des signaux, la stratégie intègre également l'indicateur MACD. Lorsque le prix franchit l'EMA et la SMA, un véritable signal d'achat n'est déclenché que si la ligne rapide du MACD dépasse la ligne lente par le bas ET que l'histogramme du MACD se trouve au-dessus de la ligne zéro. Inversement, un véritable signal de vente n'est déclenché que si la ligne rapide du MACD dépasse la ligne lente par le haut ET que l'histogramme du MACD se trouve en dessous de la ligne zéro.

De plus, la stratégie intègre un stop-loss et un take-profit. Après l'ouverture d'une position, les niveaux de stop-loss et de take-profit sont calculés en fonction d'un ratio défini par l'utilisateur. Cela permet de contrôler efficacement le risque de chaque transaction.

En résumé, la stratégie combine plusieurs indicateurs, impose des conditions de filtrage strictes pour les signaux d'achat et de vente, et utilise un stop-loss/take-profit pour gérer le risque, formant ainsi un système de trading rigoureux et complet.

Analyse des avantages

La stratégie de croisement de deux moyennes mobiles présente les avantages suivants :

-

Combinaison de multiples indicateurs : en prenant en compte le prix, la tendance et le momentum, elle impose des conditions de filtrage strictes sur les signaux, ce qui permet d'éviter efficacement les faux signaux et d'améliorer leur fiabilité.

-

Utilisation de deux moyennes mobiles avec des paramètres différents : cela permet de mieux identifier la tendance du marché et de filtrer les mouvements oscillatoires. La ligne EMA rapide suit les variations de prix en temps réel ; la ligne SMA lente détermine la tendance à long terme. La combinaison des deux donne de meilleurs résultats.

-

Introduction du MACD avec paramètres réglables : il est possible d'adapter les paramètres aux caractéristiques des différents marchés, offrant une grande flexibilité. Les réglages du MACD garantissent que les signaux de trading sont soutenus à la fois par le prix, la tendance et le momentum, ce qui leur confère une forte valeur applicative.

-

Mise en place de stop-loss et take-profit : cela permet de limiter au maximum la perte sur chaque transaction et d'éviter le risque de pertes trop importantes. Un ratio de take-profit bien choisi permet de verrouiller une partie des bénéfices et de réduire l'exposition au risque après un gain.

-

Paramètres flexibles : la stratégie peut être ajustée en fonction des résultats d'optimisation, ce qui la rend très pratique. Les possibilités d'optimisation sont importantes pour tester différents marchés et paramètres.

Analyse des risques

La stratégie de croisement de deux moyennes mobiles comporte également certains risques, principalement :

-

Oscillations violentes du cours : dans ces conditions, l'EMA et la SMA peuvent générer de multiples faux croisements, entraînant des ouvertures et fermetures fréquentes de positions. Cela augmente la fréquence des transactions et les frais de commission.

-

Fausses cassures du MACD : surtout lorsque la tendance oscillatoire n'est pas claire. Les signaux deviennent alors peu fiables et peuvent entraîner des pertes inutiles.

-

Réglage du stop-loss : sa position et son ratio influencent fortement le résultat. Un stop-loss trop serré expose au risque d'être piégé ; un stop-loss trop large peut entraîner une perte unitaire trop lourde. Il est nécessaire de tester abondamment pour trouver le paramètre optimal.

-

Retournement rapide des prix : en tant qu'indicateur de suivi de tendance, la moyenne mobile perd de son efficacité lors d'un renversement brutal. La stratégie peut ne pas avoir le temps de couper la perte avant d'être frappée par le retournement, ce qui provoque une perte importante.

Les solutions correspondantes sont les suivantes :

-

Pour les marchés à forte oscillation, on peut ajuster les paramètres des moyennes mobiles, en utilisant des EMA et SMA avec des périodes plus faibles pour réduire le nombre de croisements.

-

Renforcer les conditions de filtrage du MACD (franchissement au-dessus/en dessous de la ligne zéro) peut réduire dans une certaine mesure les fausses cassures. On peut également envisager d'ajouter d'autres indicateurs comme le KDJ, les bandes de Bollinger, etc.

-

Le réglage de la position et du ratio du stop-loss doit être optimisé par des backtests approfondis pour trouver le paramètre optimal. Il convient également d'envisager un suivi continu et un ajustement dynamique.

-

Mettre en place un mécanisme de détection des retournements brusques de prix. Lorsqu'un retournement anormal est identifié, prendre des mesures d'urgence telles que la réduction de la taille de la position ou la suspension de la stratégie pour limiter l'exposition au risque.

Axes d'optimisation

La stratégie de croisement de deux moyennes mobiles peut être encore optimisée, principalement dans les domaines suivants :

-

Tester davantage de combinaisons d'indicateurs pour trouver des paramètres plus performants. Par exemple, introduire les bandes de Bollinger pour prendre en compte l'influence de la volatilité.

-

Optimiser les longueurs des moyennes mobiles pour trouver la meilleure combinaison de paramètres selon les conditions de marché. L'optimisation glissante des paramètres est également une option.

-

Définir de manière plus scientifique et rationnelle la stratégie de stop-loss et take-profit, par exemple en introduisant un stop-loss suiveur (trailing stop) ou en fixant un ratio risque/rendement dynamique basé sur des statistiques historiques. Cela peut améliorer la stabilité de la stratégie.

-

Mettre en place un mécanisme de détection automatique des retournements anormaux de prix et une procédure d'urgence. En cas de conditions de marché extrêmes, réduire activement la taille de la position ou suspendre la stratégie pour éviter des pertes massives.

-

Étendre la stratégie à d'autres instruments tels que le forex, les crypto-monnaies, etc. Tester la robustesse des paramètres sur différentes classes d'actifs pour élargir le champ d'application.

-

Optimiser la gestion du capital, par exemple en utilisant un montant fixe par transaction ou un ratio de position fixe. Contrôler le risque unitaire pour lisser la courbe de capital global.

Résumé

La stratégie de croisement de deux moyennes mobiles combine plusieurs facteurs : pour émettre un signal de trading, elle nécessite le soutien du prix, de la tendance et du momentum de plusieurs indicateurs, garantissant ainsi la fiabilité du signal. La stratégie utilise également un stop-loss et un take-profit mobiles, ce qui permet de contrôler efficacement le risque de chaque transaction. Ses paramètres sont flexibles, elle est très pratique et adaptée au trading automatisé.

Cependant, aucune stratégie n'est parfaite. Dans la pratique, cette stratégie peut rencontrer certaines difficultés, telles que des transactions fréquentes, de fausses cassures et un positionnement délicat du stop-loss. Il convient d'y remédier en optimisant les combinaisons de paramètres, en introduisant de nouveaux indicateurs techniques, en améliorant le mécanisme de stop-loss, etc., afin de renforcer encore la robustesse et la rentabilité de la stratégie.

Dans l'ensemble, la stratégie de croisement de deux moyennes mobiles constitue un système de trading relativement complet et rigoureux. Dans les recherches et applications futures, grâce à une optimisation et une amélioration continues, cette stratégie a le potentiel de démontrer une valeur pratique accrue.

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Hi,

// This is my first strategy made by myself(except for the MACD indicator). I'm publishing this to get myself out there and for some newer people to see how a basic strategy works. All credits go to Zen&TheArtofTrading, for teaching me almost everything I know about Pinescript

// The strategy is basically an MACD crossover trend strategy. If the MACD line crosses the signal line upward, above the zero point of the histogram, while the price is above 200 EMA and 100 SMA it's a buy signal- 1