Stratégie de timing avec double moyenne mobile et ADX

Aperçu

La stratégie de timing à double moyenne mobile et ADX identifie les tendances en combinant les moyennes mobiles exponentielles 2/20 (EMA) et l’indicateur ADXR, générant des signaux de trading au début des tendances. La stratégie utilise d’abord les EMA 2/20 pour déterminer la direction de la tendance des prix, puis combine l’indicateur ADXR pour confirmer davantage les signaux de tendance, produisant ainsi des signaux de trading plus fiables.

Principe de la stratégie

La logique centrale de la stratégie de timing à double moyenne mobile et ADX repose sur les éléments suivants :

-

Moyennes mobiles exponentielles (EMA) 2/20

- Utilisation de deux EMA avec des paramètres différents : période 2 et période 20.

- Un croisement haussier (prix dépasse l’EMA 2) est considéré comme un signal haussier.

- Un croisement baissier (prix passe en dessous de l’EMA 20) est considéré comme un signal baissier.

-

Indicateur ADXR

- L’ADXR est une variante de l’indicateur ADX.

- Il réduit la volatilité de l’ADX en calculant sa moyenne simple.

- Un ADXR inférieur à un certain seuil indique une tendance faible.

- Un ADXR supérieur à ce seuil indique une tendance forte.

-

Signaux de trading

- Un signal haussier est généré lorsque l’EMA 2 effectue un golden cross ET que l’ADXR est au-dessus du seuil.

- Un signal baissier est généré lorsque l’EMA 20 effectue un dead cross ET que l’ADXR est en dessous du seuil.

- La combinaison avec l’indicateur ADXR permet de filtrer certains faux signaux et de renforcer les vrais signaux de tendance.

Le principal point d’innovation de cette stratégie réside dans l’utilisation de l’indicateur ADXR pour identifier les tendances à leur stade initial, en les combinant avec les signaux des stratégies de moyennes mobiles traditionnelles, améliorant ainsi la qualité des signaux et la stabilité de la stratégie.

Avantages de la stratégie

La stratégie de timing à double moyenne mobile et ADX présente les principaux avantages suivants :

- Signaux plus précis et fiables : En combinant la double moyenne mobile et l’indicateur ADXR, les faux signaux sont filtrés.

- Entrée précoce dans les tendances : L’utilisation de l’indicateur ADXR pour identifier le stade initial des tendances permet d’entrer plus tôt dans les tendances établies.

- Paramètres ADXR flexibles : Ils peuvent être ajustés en fonction du marché, s’adaptant aux changements des conditions.

- Logique simple et claire : Facile à comprendre et à ajuster les paramètres.

- Applicable dans divers environnements : Bonnes performances lors des tests historiques.

Risques de la stratégie

La stratégie comporte également les principaux risques suivants :

- Paramètres ADXR inappropriés : Peuvent entraîner des opportunités de trading manquées.

- Il est possible d’élargir la plage des paramètres ADXR ou de les ajuster en fonction des différents instruments.

- Faux signaux dans des conditions spéciales : Peuvent apparaître en grand nombre.

- Envisager de combiner avec d’autres indicateurs pour filtrer davantage les signaux.

- Paramètres EMA fixes : Incapables de s’adapter aux changements du marché.

- Essayer d’utiliser une version optimisée avec des paramètres EMA adaptatifs.

- Incapacité à identifier les zones de congestion : Peut générer trop de transactions inefficaces.

- Ajouter une logique de jugement supplémentaire ou des indicateurs pour identifier les marchés en range.

Directions d’optimisation de la stratégie

La stratégie peut être optimisée selon plusieurs axes :

- Optimisation des paramètres EMA : Pour qu’ils s’adaptent automatiquement aux conditions du marché.

- Optimisation de la plage des paramètres ADXR : Pour inclure davantage de signaux de trading valides.

- Ajout d’indicateurs supplémentaires de tendance : Pour générer des signaux combinés de meilleure qualité.

- Mise en place de stop-loss et take-profit : Pour contrôler le risque par transaction.

- Optimisation de la gestion de capital : Pour ajuster automatiquement la taille des positions en fonction de l’état du compte.

Conclusion

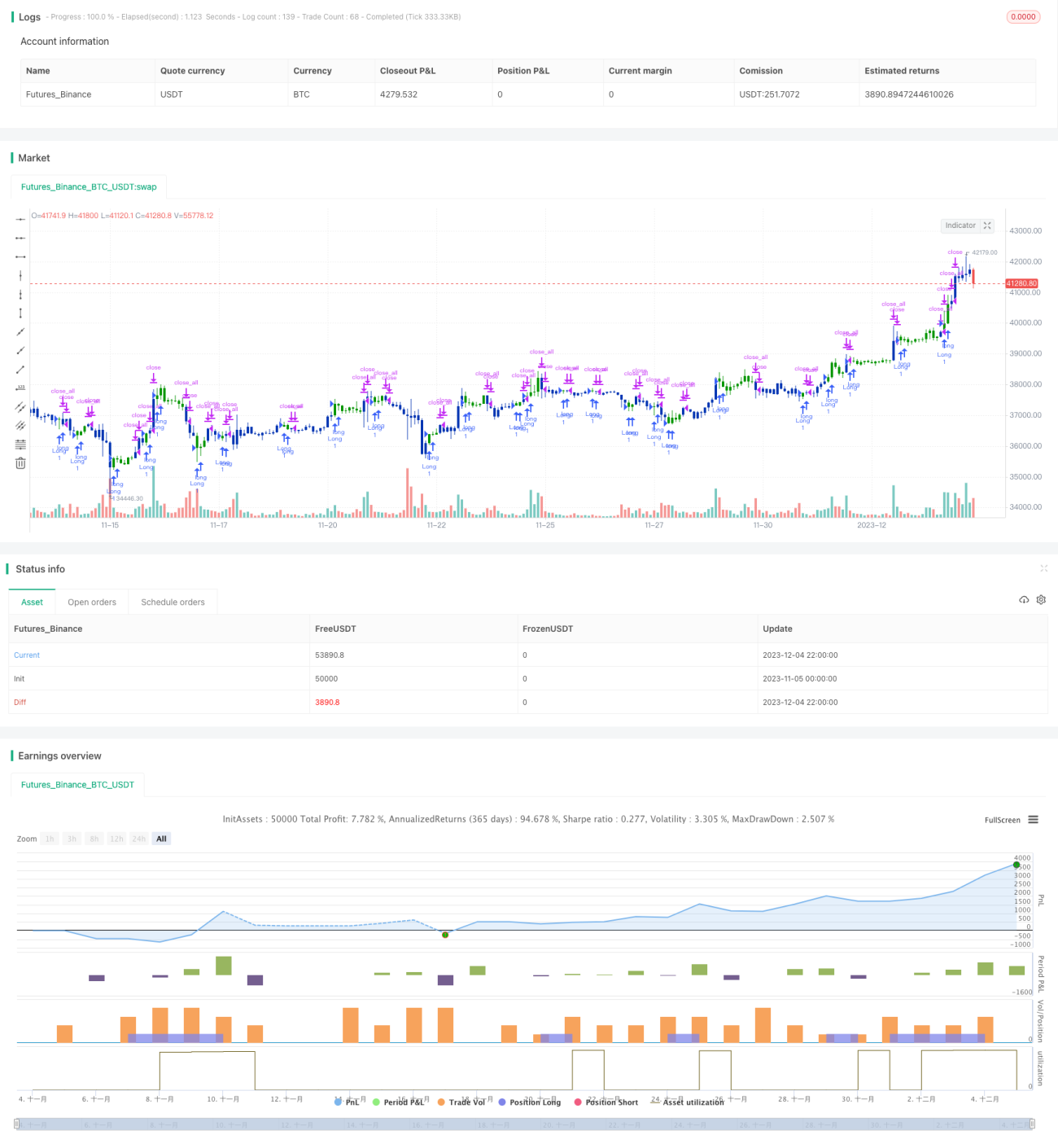

La stratégie de timing à double moyenne mobile et ADX, grâce à la combinaison innovante de la stratégie de double moyenne mobile traditionnelle et de l’indicateur ADXR, améliore la qualité des signaux, renforce la stabilité de la stratégie, et permet d’identifier efficacement le début des tendances. Les tests historiques ont montré de bonnes performances. Cette stratégie offre un large potentiel d’optimisation et peut être améliorée sous de nombreux aspects pour démontrer une forte capacité d’adaptation et un potentiel de profit dans des marchés plus complexes.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/04/2022

// This is combo strategies for get a cumulative signal. - 1