Stratégie de breakout latéral avec ATR de tendance

Aperçu

La stratégie de rupture transversale ATR Trend Bee est une stratégie de rupture à moyen et court terme basée sur l'indicateur ATR et les bandes de Bollinger pour générer des signaux de transaction. Elle surveille principalement les changements de tendance du prix dans des canaux ATR de largeur définie, et lorsqu'il traverse la bande inférieure ou supérieure, elle prend des décisions de transaction en combinaison avec un filtre de tendance.

Principe de la stratégie

Cette stratégie se compose principalement de trois parties :

-

Canal ATR : calcule la plage de fluctuation du cours de l'action à l'aide de l'indicateur ATR et forme un canal autour de cette plage. La largeur du canal est contrôlée par la période de rétrospection ATR et le facteur ATRdivisor.

-

Ligne Bee : prend la ligne centrale du prix comme ligne de référence. La ligne centrale est calculée comme la moyenne du haut, du bas et de la clôture de la veille.

-

Filtre de tendance : calcule la tendance du prix à l'aide de l'indicateur de mouvement de dispersion, et fixe une période de signal. Lorsque pricesig > pricesig[3], la tendance est haussière ; lorsque pricesig < pricesig[3], la tendance est baissière.

La logique de génération des signaux de transaction est la suivante :

Signal long : lorsque pricesig > pricesig[3] et que le prix traverse la bande inférieure à la baisse, prendre une position longue ;

Signal court : lorsque pricesig < pricesig[3] et que le prix traverse la bande supérieure à la hausse, prendre une position courte ;

Aucune transaction dans les autres cas.

La stratégie définit également des conditions de take-profit et stop-loss pour contrôler le risque de transaction.

Analyse des avantages

La stratégie de rupture ATR Trend Bee présente les avantages suivants :

-

Utilise l'indicateur ATR pour calculer la plage de fluctuation du prix, capable de capturer dynamiquement les changements du marché ;

-

Combine la ligne centrale pour évaluer le range du prix et fixer des points de rupture de canal, évitant d'acheter au sommet et de vendre au creux ;

-

Utilise l'indicateur de mouvement de dispersion pour juger la tendance, évitant les transactions à contre-tendance et améliorant le taux de réussite ;

-

Fixe des conditions de take-profit et stop-loss pour contrôler le risque par transaction ;

-

Les paramètres de la stratégie sont flexibles, permettant d'ajuster la largeur du canal, la période ATR, etc. pour optimiser la stratégie.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Les transactions à moyen et court terme ont une volatilité élevée, le risque est relativement élevé, une gestion prudente du capital est nécessaire ;

-

En cas de forte volatilité du prix, le calcul de la plage du canal ATR peut être inexact, ce qui peut entraîner des transactions erronées ;

-

L'indicateur de mouvement de dispersion peut également commettre des erreurs de jugement de tendance, affectant ainsi la précision des signaux de transaction.

Pour faire face à ces risques, on peut optimiser et améliorer en ajustant les paramètres du canal ATR, en augmentant la période du filtre de tendance, etc.

Directions d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Ajuster la largeur du canal ATR, diminuer ou augmenter le paramètre atrDivisor, comprimer ou élargir la plage du canal ;

-

Ajuster le paramètre de période de rétrospection ATR pour modifier la sensibilité du canal aux fluctuations récentes ;

-

Ajuster le paramètre de période du signal de tendance pour améliorer la précision du jugement de tendance haussière/baissière ;

-

Ajouter d'autres indicateurs pour une vérification multi-facteurs, améliorant la qualité des signaux de transaction ;

-

Optimiser l'algorithme de take-profit et stop-loss pour améliorer le contrôle des risques.

Conclusion

La stratégie de rupture ATR Trend Bee intègre l'analyse de la plage de fluctuation du prix et les indicateurs de jugement de tendance, capturant les points chauds du marché tout en contrôlant le risque de transaction. C'est une stratégie quantitative flexible et adaptable. Cette stratégie peut être continuellement améliorée par l'ajustement des paramètres et l'optimisation des signaux, et offre de vastes perspectives d'application.

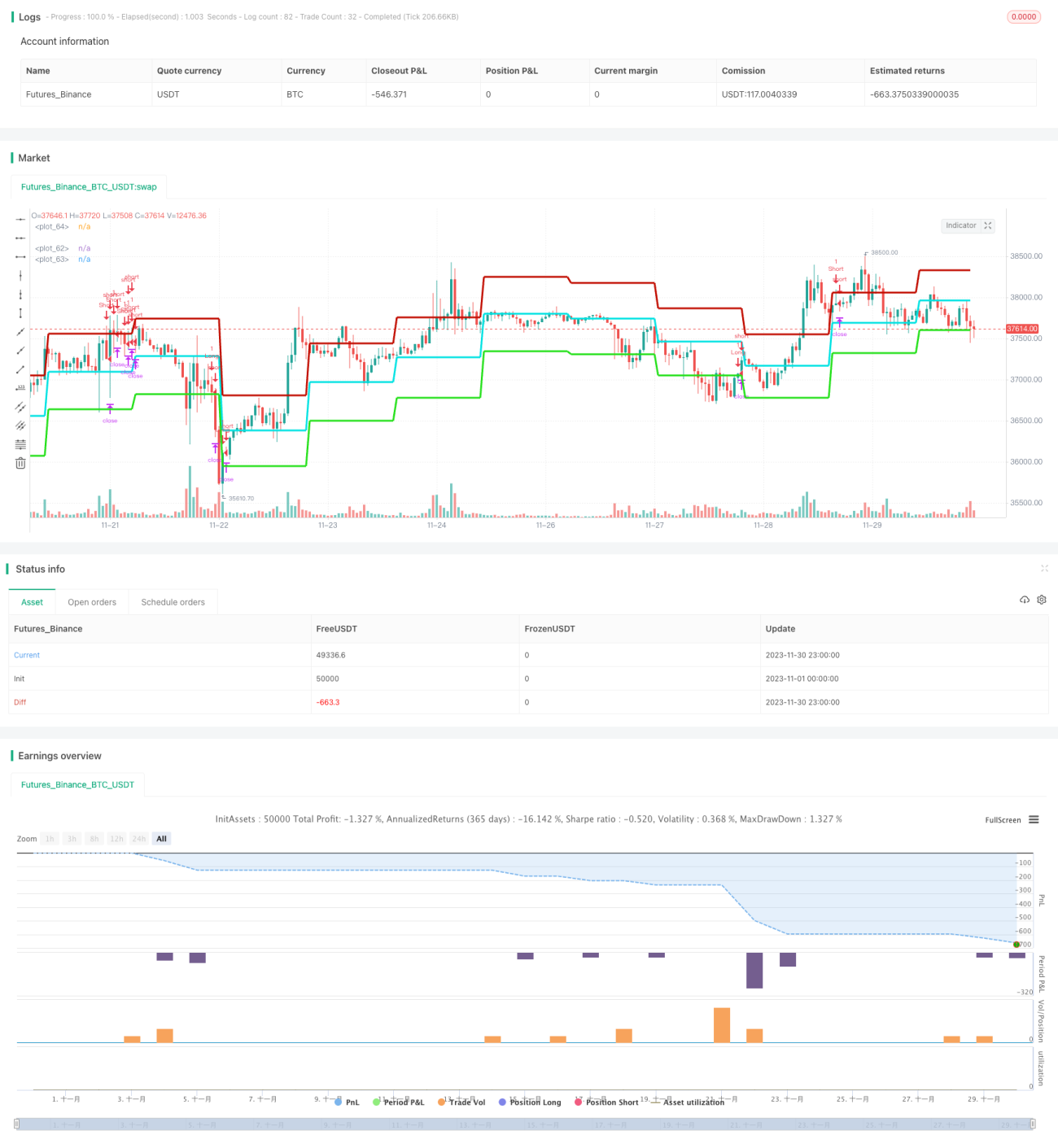

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Strategy - Bobo PATR Swing", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1