Stratégie de trading de croisement doré à double EMA

Aperçu

Cette stratégie combine un croisement doré double EMA, un filtre de bruit ATR normalisé et l'indicateur de tendance ADX, dans le but de fournir aux traders des signaux d'achat plus fiables. Elle intègre plusieurs indicateurs pour filtrer les faux signaux et identifier des opportunités de trading plus robustes.

Principe de la stratégie

La stratégie utilise une double EMA de périodes 8 et 20 pour construire un système de croisement doré. Un signal d'achat est généré lorsque l'EMA à court terme croise au-dessus de l'EMA à long terme.

De plus, plusieurs indicateurs auxiliaires sont utilisés pour filtrer :

- L'ATR sur 14 périodes, normalisé, pour filtrer les mouvements de prix trop faibles sur le marché.

- L'ADX sur 14 périodes, pour identifier la force de la tendance. Seuls les signaux en forte tendance sont pris en compte.

- La SMA du volume sur 14 périodes, pour filtrer les points à faible volume.

- L'indicateur Super Trend sur 4/14 périodes, afin de déterminer la direction haussière ou baissière du marché.

Le croisement doré EMA ne déclenche finalement un signal d'achat qu'après validation de la direction de tendance, de la valeur normalisée de l'ATR, de la valeur de l'ADX et des conditions de volume.

Avantages de la stratégie

-

Combinaison d'indicateurs multiples, fiabilité renforcée

La stratégie intègre plusieurs indicateurs (EMA, ATR, ADX, Super Trend) qui se complètent pour former un système de filtrage solide, offrant une fiabilité accrue. -

Grande flexibilité de paramétrage

Les seuils de la valeur normalisée de l'ATR, le seuil de l'ADX, la période de détention, etc., peuvent être optimisés en fonction des conditions réelles, ce qui confère à la stratégie une grande adaptabilité. -

Capacité à distinguer les marchés haussiers et baissiers

L'indicateur Super Trend permet de déterminer le sens du marché et d'utiliser des paramètres différents selon le contexte, évitant ainsi de manquer des opportunités.

Risques de la stratégie

-

Complexité de l'optimisation des paramètres

La combinaison complexe des paramètres rend l'optimisation difficile et nécessite de nombreux backtests pour trouver la configuration optimale. -

Risque de faux déclenchements

Malgré les multiples filtres, le caractère intrinsèquement retardé des indicateurs peut encore entraîner des faux signaux. Une gestion adéquate du stop-loss est indispensable. -

Fréquence de trading relativement faible

En raison des nombreux indicateurs et filtres, la stratégie génère peu de signaux, ce qui peut entraîner de longues périodes sans transaction.

Pistes d'amélioration

-

Optimisation des combinaisons de paramètres

Réaliser un grand nombre de backtests pour trouver la meilleure configuration des paramètres des indicateurs. -

Intégration du machine learning

Utiliser des algorithmes d'apprentissage automatique sur de vastes données historiques pour optimiser automatiquement les paramètres et conférer à la stratégie une capacité d'adaptation. -

Prise en compte de facteurs de marché supplémentaires

Incorporer davantage d'indicateurs (structure de marché, sentiment, etc.) pour enrichir la diversité de la stratégie.

Conclusion

Cette stratégie prend en compte les tendances, la volatilité et les facteurs de prix/volume. Elle forme un système de trading grâce au filtrage multi-indicateurs et à l'ajustement des paramètres. Dans l'ensemble, elle offre une fiabilité élevée et peut améliorer son efficacité opérationnelle par une optimisation plus poussée des paramètres et de la modélisation.

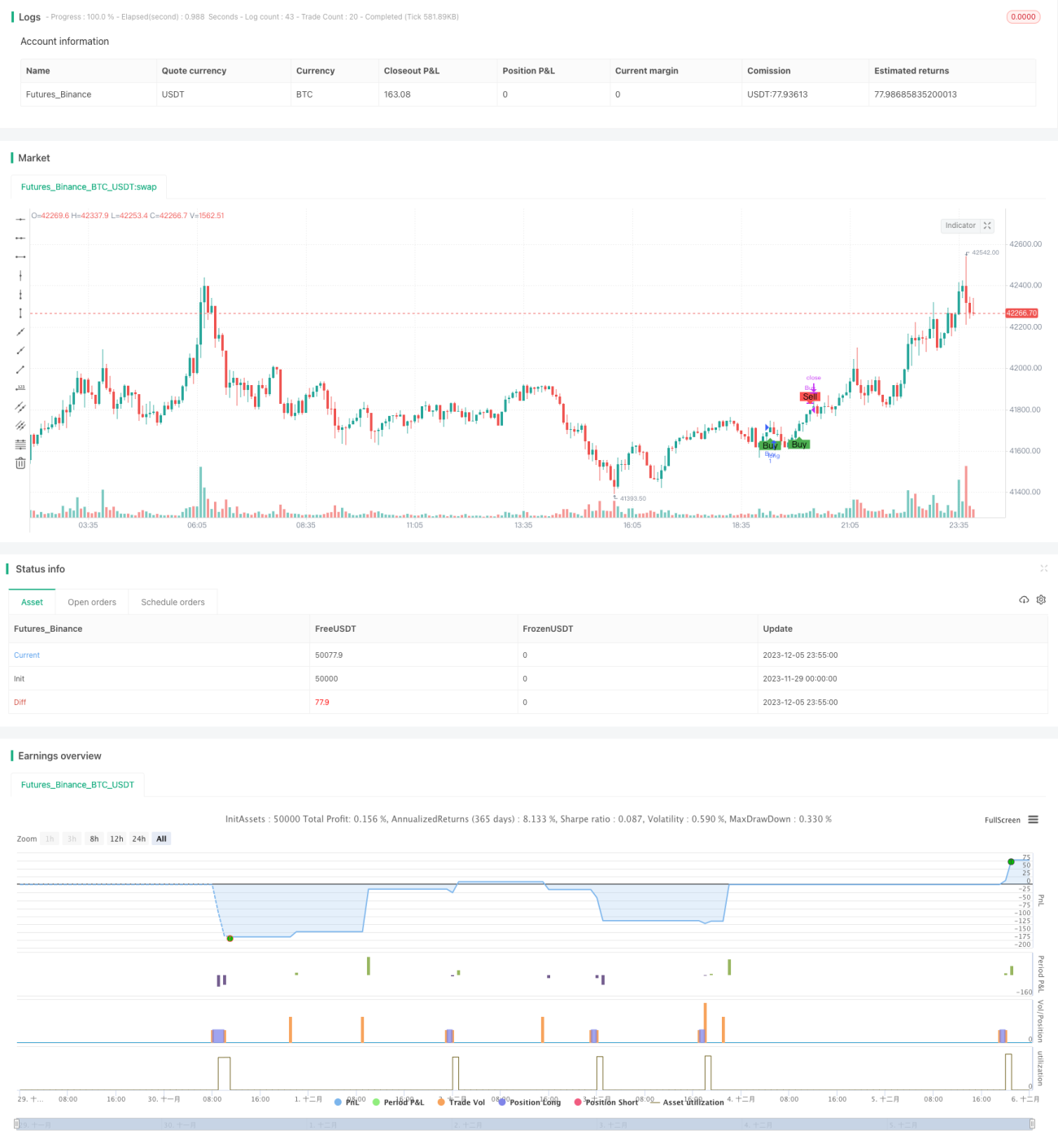

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Description:

//This strategy is a refactored version of an EMA cross strategy with a normalized ATR filter and ADX control.

//It aims to provide traders with signals for long positions based on market conditions defined by various indicators.- 1