Stratégie de trading quantitatif à deux facteurs

Aperçu

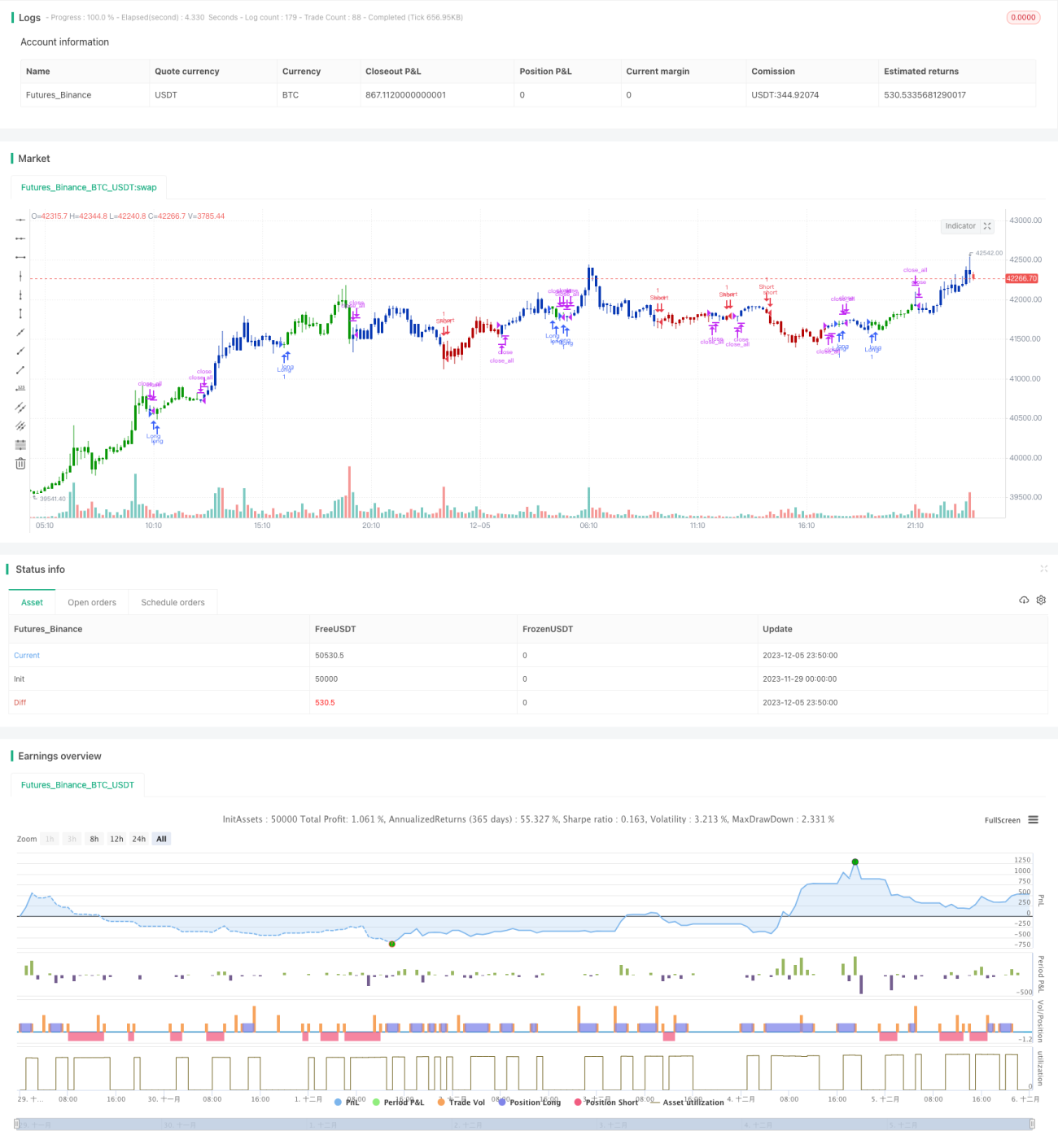

Cette stratégie combine deux facteurs : le retournement 123 et un oscillateur basé sur les nombres premiers, permettant un trading quantitatif piloté par deux facteurs. Elle capture les opportunités de retournement à court terme tout en identifiant les tendances à plus long terme, générant ainsi un excès de rendement à faible risque.

Principe de la stratégie

La première partie est la stratégie de retournement 123. Elle utilise les caractéristiques de retournement du prix de clôture sur deux jours pour déterminer les points d'achat et de vente. Lorsque le prix de clôture augmente deux jours consécutifs et que la ligne K lente est inférieure à 50, on considère une correction excessive générant un point d'achat. Lorsque le prix de clôture baisse deux jours consécutifs et que la ligne K rapide est supérieure à 50, on considère un rebond excessif générant un point de vente.

La deuxième partie est la stratégie de l'oscillateur basé sur les nombres premiers. Cet indicateur calcule le nombre premier le plus proche du prix actuel dans une fourchette de prix spécifiée et affiche la différence avec le prix actuel. Une valeur positive indique que le prix actuel est proche de la limite supérieure du nombre premier, une valeur négative indique qu'il est proche de la limite inférieure. La tendance est déterminée en fonction de cette différence, puis combinée avec le signal de retournement 123 pour générer le signal de trading final.

La règle de combinaison des signaux des deux sous-stratégies est la suivante : un signal de trading réel est généré lorsque les signaux sont dans la même direction ; en cas de signaux opposés, aucune position n'est ouverte.

Analyse des avantages

Cette stratégie combine deux facteurs, prenant en compte à la fois l'effet de retournement à court terme et les caractéristiques de tendance à long terme. Elle analyse le marché sous plusieurs angles, améliorant ainsi la capacité de résistance au risque de la stratégie.

Par rapport à une stratégie de momentum unique, cette stratégie peut, en cas de baisse soudaine des prix due à un événement imprévu, utiliser le facteur de retournement pour arrêter les pertes ou ouvrir une position en sens inverse à temps, contrôlant efficacement le risque intraday.

Par rapport à une stratégie de retournement unique, cette stratégie introduit l'oscillateur basé sur les nombres premiers pour déterminer la direction de la tendance, évitant ainsi les overtrades dus à des retournements fréquents.

Analyse des risques

Le principal risque de cette stratégie réside dans les conflits de signaux entre les deux facteurs. Lorsque le retournement 123 indique des signes de surachat ou de survente et génère un signal de retournement, mais que l'oscillateur basé sur les nombres premiers indique que la tendance est toujours en cours, le fait de procéder directement à un retournement peut entraîner des pertes.

Pour contrôler ce risque, la stratégie ajoute une logique de jugement supplémentaire : un signal de trading réel n'est généré que lorsque les signaux des deux facteurs sont alignés. Cependant, cela peut également entraîner la perte de certaines opportunités de trading.

Pistes d'optimisation

-

Optimiser les paramètres de l'indicateur Stochastique pour trouver la combinaison de paramètres de retournement la mieux adaptée à un actif spécifique.

-

Optimiser le paramètre de tolérance en pourcentage de l'oscillateur basé sur les nombres premiers afin de réduire le bruit des transactions.

-

Ajouter une stratégie de stop-loss pour éviter l'aggravation des pertes en cas de mouvement unidirectionnel.

-

Ajouter un module de gestion de position pour ajuster la taille des positions en fonction des différentes conditions de marché.

-

Intégrer un modèle d'apprentissage automatique pour évaluer la fiabilité des signaux des deux facteurs et réduire la probabilité de conflits de signaux.

Résumé

Cette stratégie réussit à combiner un facteur de retournement à court terme avec un facteur de tendance à long terme, réalisant ainsi un trading quantitatif à faible risque. En utilisant efficacement un double filtre pour éliminer le bruit des transactions et en définissant une logique de jugement supplémentaire pour contrôler le risque, il s'agit d'une stratégie pratique offrant des rendements stables. Des optimisations de paramètres et des extensions fonctionnelles seront poursuivies à l'avenir pour adapter la stratégie aux caractéristiques réelles du marché.

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/04/2021

// This is combo strategies for get a cumulative signal. - 1