Stratégie combinée RSI et RSI stochastique

Aperçu

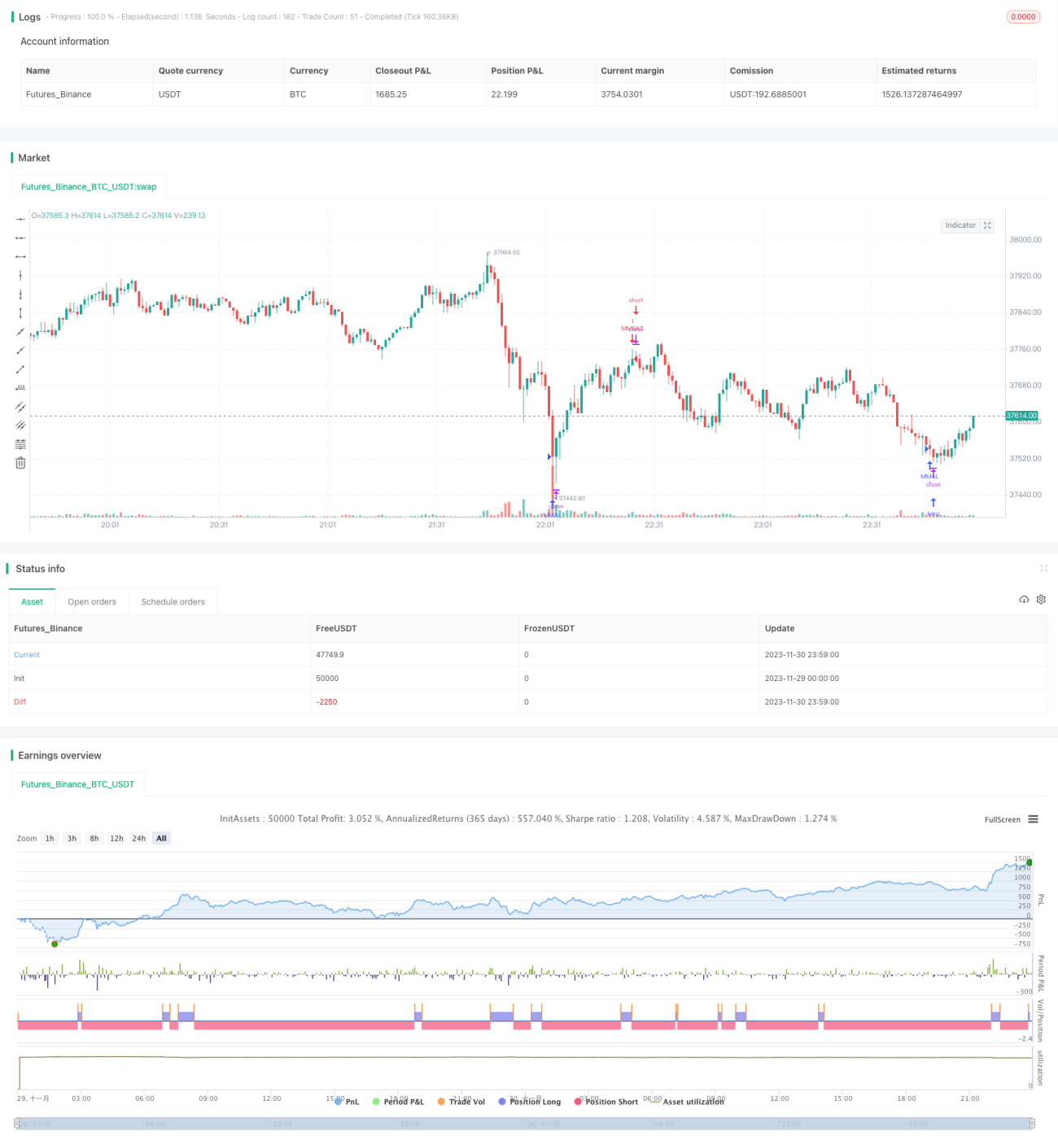

Cette stratégie, nommée Stratégie combinée RSI et RSI stochastique, combine les avantages de l'indice de force relative (RSI) et de l'indice RSI stochastique, visant à identifier les opportunités de surachat et de survente. Elle est conçue pour des graphiques en 5 minutes, fonctionne bien sur les paires EOS/BTC et BTC/USDT, mais n'est pas applicable à toutes les crypto-monnaies.

Principe de la stratégie

La stratégie utilise simultanément l'indicateur RSI et l'indicateur RSI stochastique. La longueur du RSI est de 10 périodes, avec un seuil de surachat à 60 et un seuil de survente à 20. Les paramètres du RSI stochastique incluent une période de lissage de la ligne K de 3, une période de lissage de la ligne D de 3, une période de calcul du RSI de 14, et une période de calcul du RSI stochastique de 14. Lorsque les valeurs K et D du RSI stochastique sont simultanément inférieures à 20, cela indique une situation de survente ; lorsqu'elles sont simultanément supérieures à 80, cela indique un surachat. La stratégie émet des signaux de transaction lors de ces conditions de surachat et de survente.

Analyse des avantages

Cette stratégie combine les atouts des indicateurs RSI et RSI stochastique. Le RSI permet d'identifier efficacement les situations de surachat et de survente. Le RSI stochastique, en intégrant un indicateur de momentum, permet de détecter plus précocement les points de retournement des prix. Leur utilisation conjointe donne de meilleurs résultats, car elle prend en compte à la fois les informations de surachat/survente des prix et le momentum, permettant ainsi d'émettre des signaux de transaction à des moments plus opportuns.

Analyse des risques

Cette stratégie peut souffrir d'un nombre excessif de transactions avec des amplitudes insuffisantes. Pour y remédier, on peut ajuster les paramètres de manière appropriée pour réduire la fréquence des transactions et choisir des instruments avec des amplitudes de mouvement plus importantes. De plus, les frais de transaction impactent la rentabilité finale. Il est recommandé d'utiliser une plateforme de trading avec des commissions faibles, ou d'augmenter la taille des positions de manière appropriée.

Pistes d'optimisation

Les paramètres de cette stratégie peuvent être davantage optimisés, par exemple en ajustant les paramètres du RSI, du RSI stochastique, les seuils de surachat et de survente, etc. On peut également envisager d'intégrer d'autres indicateurs pour filtrer les signaux, comme la moyenne mobile exponentielle (EMA), afin d'améliorer la qualité des signaux. Il est aussi possible d'essayer une combinaison multi-instruments, en exploitant les corrélations entre différents instruments, pour obtenir des rendements globaux plus stables.

Résumé

Cette stratégie intègre les avantages des indicateurs RSI et RSI stochastique, permettant d'émettre des signaux de transaction lors de conditions relatives de surachat et de survente. Les paramètres peuvent être optimisés davantage, les règles de trading peuvent être ajustées selon les différents instruments, et elle peut également être combinée avec d'autres stratégies ou indicateurs. Globalement, cette stratégie convient aux traders quantitatifs cherchant à exploiter des opportunités de trading à court terme.

- 1