Stratégie de trading quantitatif basée sur StochRSI

Aperçu

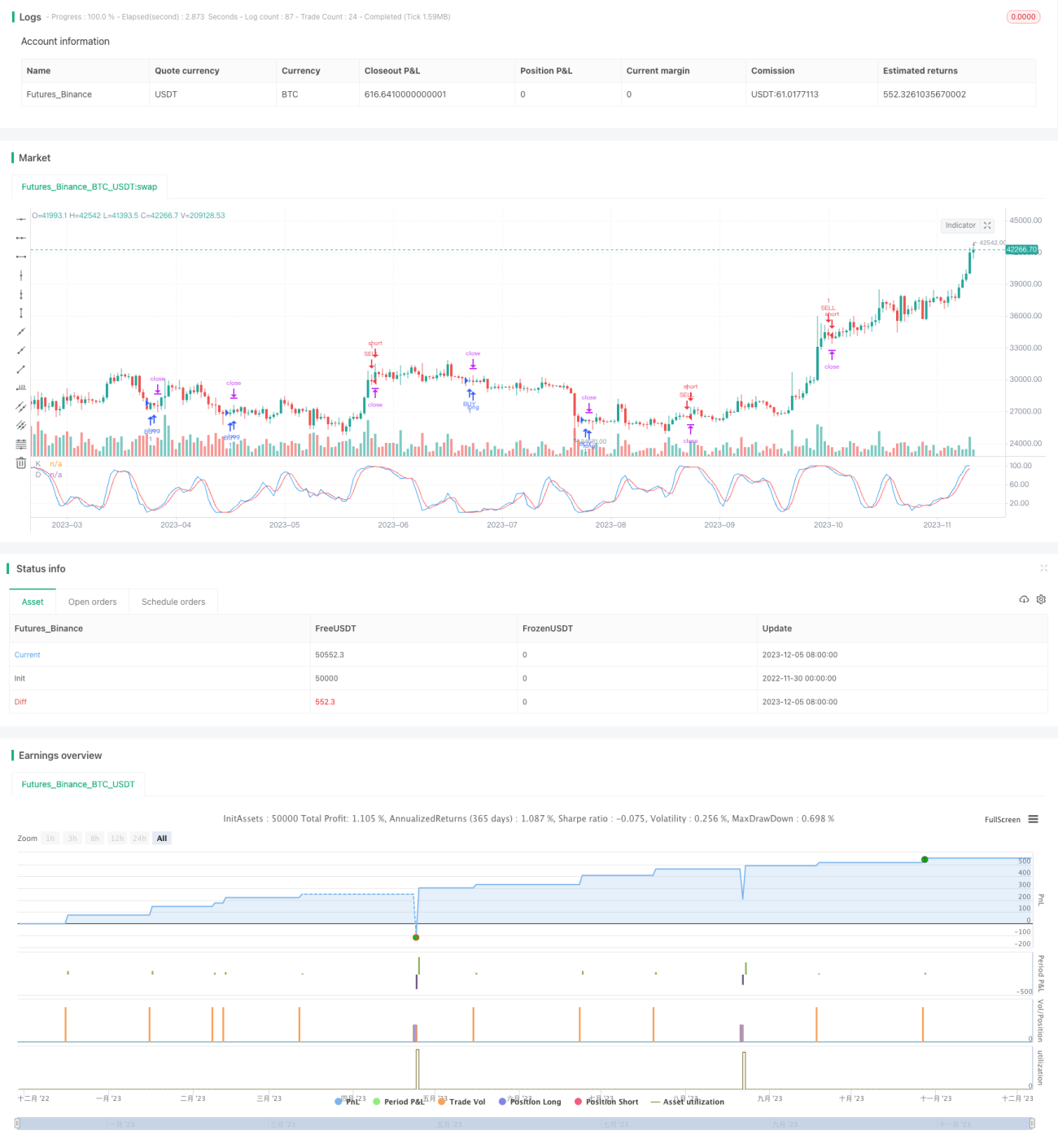

Cette stratégie est développée à partir de l’indicateur StochRSI. Elle utilise principalement le StochRSI pour juger des zones de surachat et de survente, combiné à l’indicateur RSI pour filtrer les faux signaux. Lorsque le StochRSI indique une zone de survente, elle vend à découvert, et lorsqu’il indique une zone de survente, elle achète, réalisant ainsi un profit.

Principe de la stratégie

La stratégie applique principalement l’indicateur StochRSI pour déterminer les zones de surachat et de survente du marché. Le StochRSI est composé d’une ligne K et d’une ligne D, où la ligne K reflète la position de la valeur actuelle du RSI par rapport à la fourchette des prix RSI sur une période récente, et la ligne D est la moyenne mobile de la ligne K. Lorsque la ligne K croise au-dessus de la ligne D, il s’agit d’une zone de survente, où l’on peut acheter ; lorsque la ligne K croise en dessous de la ligne D, il s’agit d’une zone de survente, où l’on peut vendre à découvert.

Plus précisément, la stratégie calcule d’abord la valeur du RSI sur une période de 14, puis applique le StochRSI sur l’indicateur RSI. Les paramètres du StochRSI sont définis sur une longueur de 14, avec une période de lissage de la ligne K à 3 et celle de la ligne D à 3. Lorsque la ligne K croise au-dessus de la zone de survente définie par l’utilisateur (par défaut 1), on achète ; lorsque la ligne K croise en dessous de la zone de surachat définie par l’utilisateur (par défaut 99), on vend à découvert.

En outre, la stratégie est également dotée de paramètres de stop-loss et de take-profit. Le stop-loss par défaut est de 10 000 ; le take-profit est configuré comme un trailing stop courbe, avec un nombre de points de suivi par défaut de 300 et un décalage de 0.

Analyse des avantages

- L’utilisation du StochRSI pour juger des zones de surachat et de survente est plus fiable que le seul RSI.

- La combinaison avec le RSI permet de filtrer les signaux et d’éviter les faux cassages.

- La mise en place de mécanismes de stop-loss et de take-profit permet de contrôler le risque.

Analyse des risques

- L’indicateur StochRSI est susceptible de générer de faux signaux.

- Il est nécessaire de définir correctement les paramètres de surachat/survente, faute de quoi des opérations erronées se produiront.

- Un stop-loss trop petit risque d’être rapidement déclenché, tandis qu’un take-profit trop grand peut limiter les gains potentiels.

Face à ces risques, il est possible d’allonger la période des paramètres, d’envisager une combinaison avec d’autres indicateurs pour filtrer les signaux, d’ajuster les paramètres de surachat/survente pour s’adapter aux différents marchés, et de tester différents paramètres de stop-loss et de take-profit.

Pistes d’optimisation

- On peut envisager de combiner avec d’autres indicateurs, tels que le MACD, les bandes de Bollinger, etc., pour filtrer les faux signaux.

- Il est possible de tester différents réglages de périodes pour s’adapter à davantage de situations de marché.

- On peut optimiser les niveaux de stop-loss et de take-profit en effectuant plusieurs tests dans le backtest pour trouver les paramètres optimaux.

Conclusion

Cette stratégie effectue des transactions en se basant sur le StochRSI pour déterminer les zones de surachat et de survente. Comparé au simple RSI, le StochRSI, qui intègre l’idée du KDJ, permet de détecter plus précisément les points de retournement. Combiné au RSI pour filtrer les faux signaux et avec un stop-loss et un take-profit pour contrôler le risque, la marge d’optimisation est encore grande : on peut l’utiliser conjointement avec d’autres indicateurs ou optimiser les paramètres.

- 1