Stratégie de croix dorée avec achat à bas prix sur rupture à volume réduit et retournement de momentum

Aperçu

Cette stratégie est basée sur les signaux de rupture des pivots de Camarilla, combinés à l'indicateur RSI comme opportunité d'achat sur les creux, formant ainsi une stratégie avancée de momentum inversé à faible risque. Lorsque le prix franchit un pivot de Camarilla, un signal de trading est généré, tandis qu'un RSI bas confirme l'opportunité d'accumulation. Il s'agit d'une stratégie avancée de retournement de momentum.

Principe de la stratégie

Le signal principal de la stratégie provient des pivots de Camarilla. Les pivots de Camarilla sont calculés sur la base de la fourchette de prix de la veille, et sont divisés en pivots S1 à S5 et R1 à R5. Un signal d'achat est généré lorsque le prix dépasse à la hausse le pivot S1, et un signal de vente lorsque le prix dépasse à la baisse le pivot R1. De plus, l'utilisation de l'indicateur RSI pour déterminer si le marché est en situation de surachat améliore le taux de réussite des entrées.

Plus précisément, la stratégie calcule d'abord les pivots de Camarilla en fonction du plus haut, du plus bas et du cours de clôture de la veille. Elle vérifie ensuite si le cours de clôture franchit le pivot, générant ainsi un signal de trading. Simultanément, elle évalue si l'indicateur RSI est à un niveau bas, avec un seuil de 30 considéré comme surachat. Un véritable signal de trading n'est émis que lorsque le cours de clôture franchit le pivot et que le RSI est inférieur à 30. Un signal long est donné lorsque le prix franchit à la hausse le pivot S1, et un signal short lorsqu'il franchit à la baisse le pivot R1.

Par exemple, si le prix fluctue entre 10 et 11 la veille et que le cours de clôture d'aujourd'hui dépasse 11,05 (pivot S1) tandis que le RSI indique 20, un signal d'achat est généré. Si le cours de clôture d'aujourd'hui passe en dessous de 10,95 (pivot R1) avec un RSI à 20, un signal de vente est émis. Ainsi, cette stratégie combine les avantages des signaux de rupture et des signaux de surachat.

Analyse des avantages

Le principal avantage de cette stratégie est sa capacité à identifier les opportunités de surachat et de retournement. Les pivots de Camarilla identifient naturellement les niveaux de support et de résistance importants. En les combinant avec l'indicateur RSI pour juger du moment du retournement, on peut cibler précisément les creux, évitant ainsi de courir après les hausses ou de vendre en panique. Il s'agit d'une stratégie de rupture relativement avancée.

De plus, les pivots sont calculés dynamiquement et s'adaptent rapidement aux variations de prix, contrairement aux indicateurs techniques traditionnels qui nécessitent des paramètres fixes. La stratégie hérite des avantages de l'analyse par pivots, offrant ainsi une plus grande flexibilité. En outre, les opportunités de retournement sont relativement claires, ce qui réduit l'apparition de faux signaux fréquents.

Analyse des risques

Le principal risque de cette stratégie est la possibilité d'une fausse rupture. Bien que l'on utilise le RSI pour confirmer la situation de surachat, le prix peut encore inverser sa tendance après avoir franchi le pivot, entraînant un déclenchement du stop-loss.

Un autre risque est la défaillance de l'indicateur RSI. Même en cas de surachat, le RSI peut ne pas descendre en dessous de 30, ce qui empêche la formation d'un signal de trading et fait manquer l'opportunité de retournement. Pour y remédier, on peut optimiser les paramètres du RSI.

Pistes d'optimisation

La stratégie peut être optimisée de plusieurs manières :

- Optimiser les paramètres du RSI : tester différents seuils de surachat (30 ou 20) pour déterminer le plus adapté.

- Ajouter d'autres indicateurs en combinaison, comme le KDJ, pour renforcer la fiabilité des signaux de retournement.

- Tester différents pivots de Camarilla : se limiter à S1 et R1 peut réduire la probabilité de fausses ruptures.

- Optimiser la stratégie de stop-loss : utiliser l'ATR pour définir des niveaux de stop-loss, ou suivre le pivot franchi comme niveau de stop-loss.

- Tester sur différents types de contrats : aussi bien sur les indices, le forex que les matières premières, avec des paramètres à ajuster.

Résumé

Cette stratégie est une stratégie avancée de rupture à momentum inversé. Elle utilise les pivots de Camarilla pour identifier les signaux de rupture et le RSI pour confirmer la situation de surachat. Son principal avantage est de repérer les opportunités de retournement, tandis que le risque majeur réside dans les fausses ruptures. Grâce à l'optimisation des paramètres et à une gestion des risques rigoureuse, il est possible d'améliorer la stabilité et la rentabilité de la stratégie.

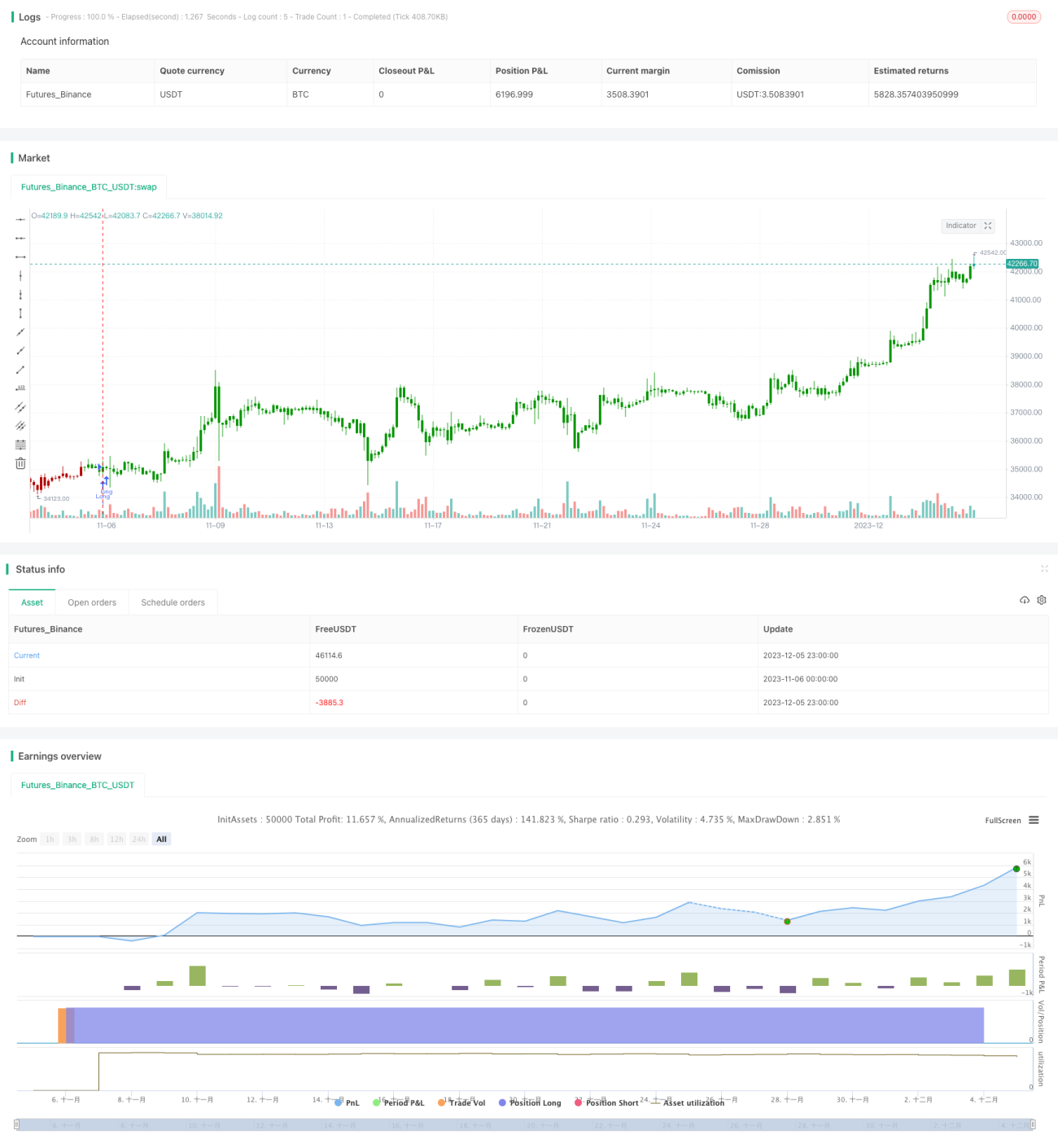

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/05/2020

// Pivot point studies highlight prices considered to be a likely turning point- 1