Stratégie de trading quantitatif basée sur des nombres aléatoires

Aperçu

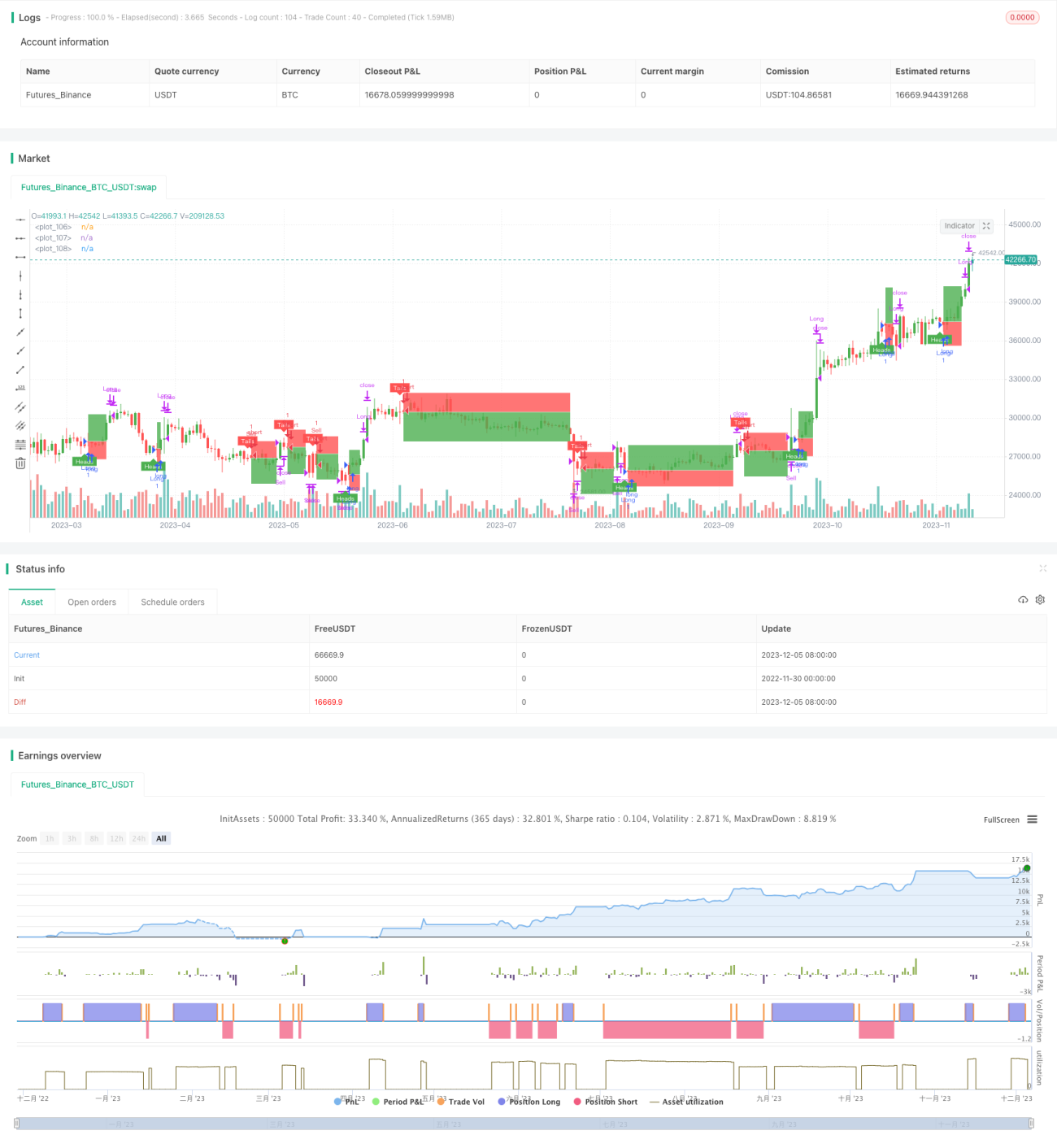

L'idée centrale de cette stratégie est d'utiliser des nombres aléatoires pour simuler des événements de probabilité comme le lancer d'une pièce ou d'un dé, et de décider d'être long ou short en fonction du résultat, réalisant ainsi un trading aléatoire. Cette stratégie de trading peut être utilisée pour des tests de simulation, ou comme cadre de base pour le développement de stratégies plus complexes.

Principe de la stratégie

-

Utiliser la variable

flippour simuler un événement aléatoire, et décider d'être long ou short en fonction de la valeur du nombre aléatoirecoinLabel. -

Utiliser

risketratiopour définir les niveaux de stop-loss et de take-profit. -

Déclencher aléatoirement le prochain signal de transaction selon le nombre maximal de périodes défini.

-

Contrôler l'affichage de la boîte de clôture via la variable

plotBox. -

Les variables

stoppedOutettakeProfitsont utilisées pour détecter le stop-loss ou le take-profit. -

Fournir une fonction de backtest pour tester la performance de la stratégie.

Analyse des avantages

-

Structure de code claire, facile à comprendre et à développer davantage.

-

Interface utilisateur conviviale, tous les paramètres sont réglables via l'interface graphique.

-

Forte aléatoire, non affectée par les fluctuations du marché, fiabilité élevée.

-

Possibilité d'optimiser les paramètres pour obtenir un meilleur retour sur investissement.

-

Peut être utilisé pour des démonstrations ou des tests d'autres stratégies.

Analyse des risques

-

Le trading aléatoire ne peut pas évaluer le marché, ce qui implique un certain risque de profit.

-

Impossible de déterminer la meilleure combinaison de paramètres, nécessite des tests répétés.

-

Risque de super-corrélation dû à des signaux aléatoires trop fréquents.

-

Il est recommandé de combiner des mécanismes de stop-loss et de take-profit pour contrôler le risque.

-

On peut réduire le risque en augmentant de manière appropriée l'intervalle entre les transactions.

Directions d'optimisation

-

Combiner des facteurs plus complexes pour générer des signaux aléatoires.

-

Ajouter davantage d'instruments de trading pour élargir la portée des tests.

-

Optimiser l'interaction de l'interface utilisateur, ajouter des fonctions de contrôle de la stratégie.

-

Fournir plus d'outils de test et d'indicateurs pour faciliter l'optimisation des paramètres.

-

Peut être intégré comme composant de signal de trading ou de stop-loss/take-profit dans d'autres stratégies.

Résumé

Le cadre global de cette stratégie est complet : elle génère des signaux de trading basés sur des événements aléatoires avec une fiabilité relativement élevée. Elle offre également des fonctions de réglage des paramètres, de backtesting et de création de graphiques. Elle peut être utilisée aussi bien pour tester des stratégies de débutants que comme module de base pour d'autres stratégies. Avec des optimisations appropriées, les performances de la stratégie peuvent être encore améliorées.

- 1