Stratégie de rupture de prix avec double moyenne mobile et retournement

Aperçu

La stratégie de rupture de prix par double moyenne mobile et inversion combine deux signaux de trading pour trouver des points d'entrée de meilleure qualité. Elle utilise d'abord une moyenne mobile sur 9 jours avec ses bandes supérieure et inférieure pour établir un cadre de base de rupture, puis, après avoir déterminé la direction des opportunités via la formation 123, elle introduit l'indicateur stochastique pour filtrer les signaux, formant ainsi des règles d'entrée strictes. Cette méthode de filtrage combiné réduit efficacement la fréquence de trading tout en garantissant la qualité des signaux, adaptée aux positions à moyen et long terme.

Principe de la stratégie

La stratégie de rupture de prix par double moyenne mobile et inversion est composée de deux sous-stratégies.

La première sous-stratégie est l'identification de la formation 123. Elle utilise la relation entre les prix de clôture des deux jours précédents pour déterminer la direction probable de la rupture future. Si le prix de clôture d'aujourd'hui est supérieur à celui d'hier, et que celui d'hier était inférieur à celui d'avant-hier, cela constitue un signal d'achat. Si le prix de clôture d'aujourd'hui est inférieur à celui d'hier, et que celui d'hier était supérieur à celui d'avant-hier, cela constitue un signal de vente. Cette formation est considérée comme un point de retournement clé où le sentiment à court terme passe du pessimisme à l'optimisme ou vice versa. Nous utilisons ensuite l'indicateur stochastique pour une validation secondaire des signaux d'achat et de vente. Ce n'est que lorsque l'indicateur stochastique donne également des signaux correspondants de surachat ou de survente que le signal opérationnel réel est généré.

La deuxième sous-stratégie est la rupture du canal de moyenne mobile décalée. Elle calcule d'abord la moyenne mobile exponentielle sur une période spécifiée (par exemple 9 jours), puis ajoute un pourcentage au-dessus et en dessous pour former les bandes supérieure et inférieure du canal. Si le prix franchit la bande supérieure, un signal de vente est généré ; s'il franchit la bande inférieure, un signal d'achat est généré. L'amplitude du rétrécissement ou de l'élargissement des bandes peut être contrôlée par un facteur de pourcentage, ajustant ainsi la fréquence des signaux.

En fin de compte, ce n'est que lorsque les signaux des deux sous-stratégies sont dans la même direction (signal d'inversion de la formation 123 et signal de rupture du canal) que le signal final est généré pour guider les transactions réelles. Ce double mécanisme de filtrage permet de filtrer un grand nombre de faux signaux, réduisant la fréquence des transactions tout en garantissant une crédibilité élevée à chaque transaction.

Analyse des avantages

La stratégie de rupture de prix par double moyenne mobile et inversion utilise une combinaison de plusieurs méthodes d'analyse, présentant les avantages suivants :

-

Mécanisme de double filtrage des signaux, réduisant efficacement les signaux inefficaces et rendant chaque transaction de meilleure qualité.

-

La formation 123 est une stratégie d'inversion à court terme, tandis que la rupture de canal décalée est une stratégie de suivi de tendance à moyen et long terme. Leur combinaison permet de synchroniser le court et le long terme, améliorant ainsi l'efficacité des rendements.

-

En ajustant l'amplitude des bandes supérieure et inférieure du canal, la fréquence des signaux peut être librement contrôlée, adaptée à différentes préférences de trading.

-

L'utilisation de la moyenne mobile sur 9 jours comme axe central du canal rend le choix des paramètres plus raisonnable, évitant des signaux trop fréquents.

-

L'application des zones de surachat et de survente de l'indicateur stochastique permet d'éviter d'être piégé dans des marchés sans tendance claire.

Analyse des risques

La stratégie de rupture de prix par double moyenne mobile et inversion comporte également certains risques, principalement dans les domaines suivants :

-

Le mécanisme de double filtrage peut faire manquer certaines opportunités saisies par des stratégies unidirectionnelles, avec un risque potentiel de signaux manqués.

-

Les points d'achat et de vente de la formation 123 ne peuvent pas filtrer complètement toutes les fausses ruptures ; une mauvaise application peut entraîner des pertes.

-

En cas de mouvements violents du marché, un placement inapproprié du stop-loss peut entraîner des pertes importantes.

-

La logique conditionnelle est complexe ; des paramètres inappropriés peuvent facilement entraîner des erreurs logiques, rendant les signaux invalides.

-

Les données hors échantillon affectent la stabilité des paramètres, nécessitant une optimisation dynamique de ceux-ci.

Directions d'optimisation

La stratégie de rupture de prix par double moyenne mobile et inversion offre encore des possibilités d'optimisation :

-

Tester différents types de moyennes mobiles pour choisir une combinaison de paramètres produisant des signaux de meilleure qualité et plus stables.

-

Adapter la largeur des bandes du canal aux caractéristiques spécifiques des données des instruments.

-

Intégrer un stop-loss dynamique pour contrôler le ratio de perte maximale.

-

Introduire des modèles d'apprentissage automatique pour optimiser dynamiquement les paramètres, rendant la stratégie plus robuste.

-

Ajouter un filtre basé sur le volume des transactions ou la volatilité pour éviter des entrées et sorties trop fréquentes dans des marchés sans tendance.

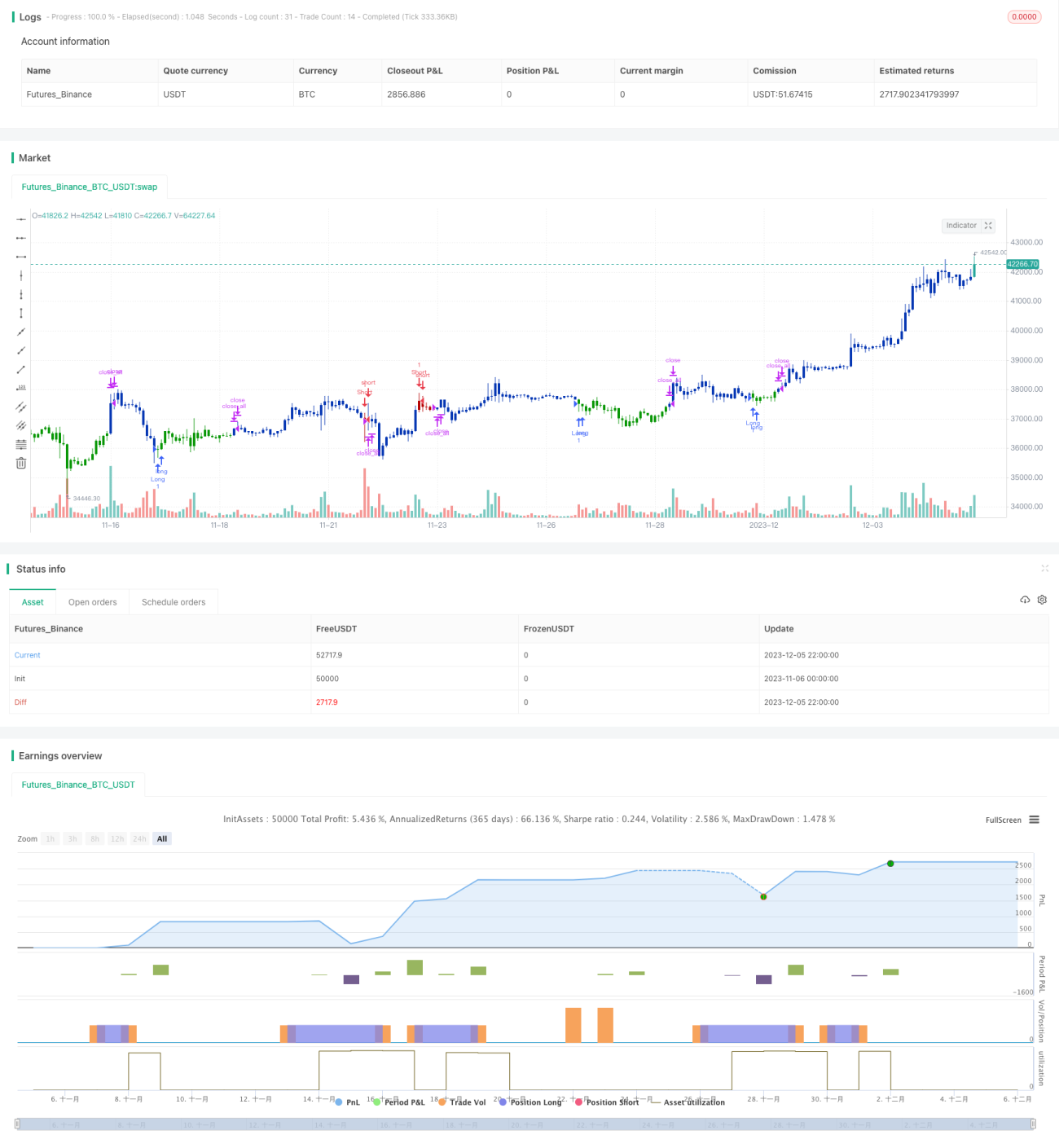

Résumé

La stratégie de rupture de prix par double moyenne mobile et inversion combine avec succès l'inversion à court terme et le suivi de tendance à moyen et long terme grâce à un mécanisme de double validation, formant un système de trading efficace. Elle filtre efficacement les signaux non valides, sélectionne des opportunités d'entrée de haute qualité et offre une grande flexibilité de personnalisation. En tant que cadre général, cette stratégie possède un fort potentiel d'utilisation sous réglage des paramètres et optimisation par apprentissage automatique.

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/03/2021

// This is combo strategies for get a cumulative signal. - 1