Stratégie de trading adaptative de rupture et retracement Turtle

Aperçu

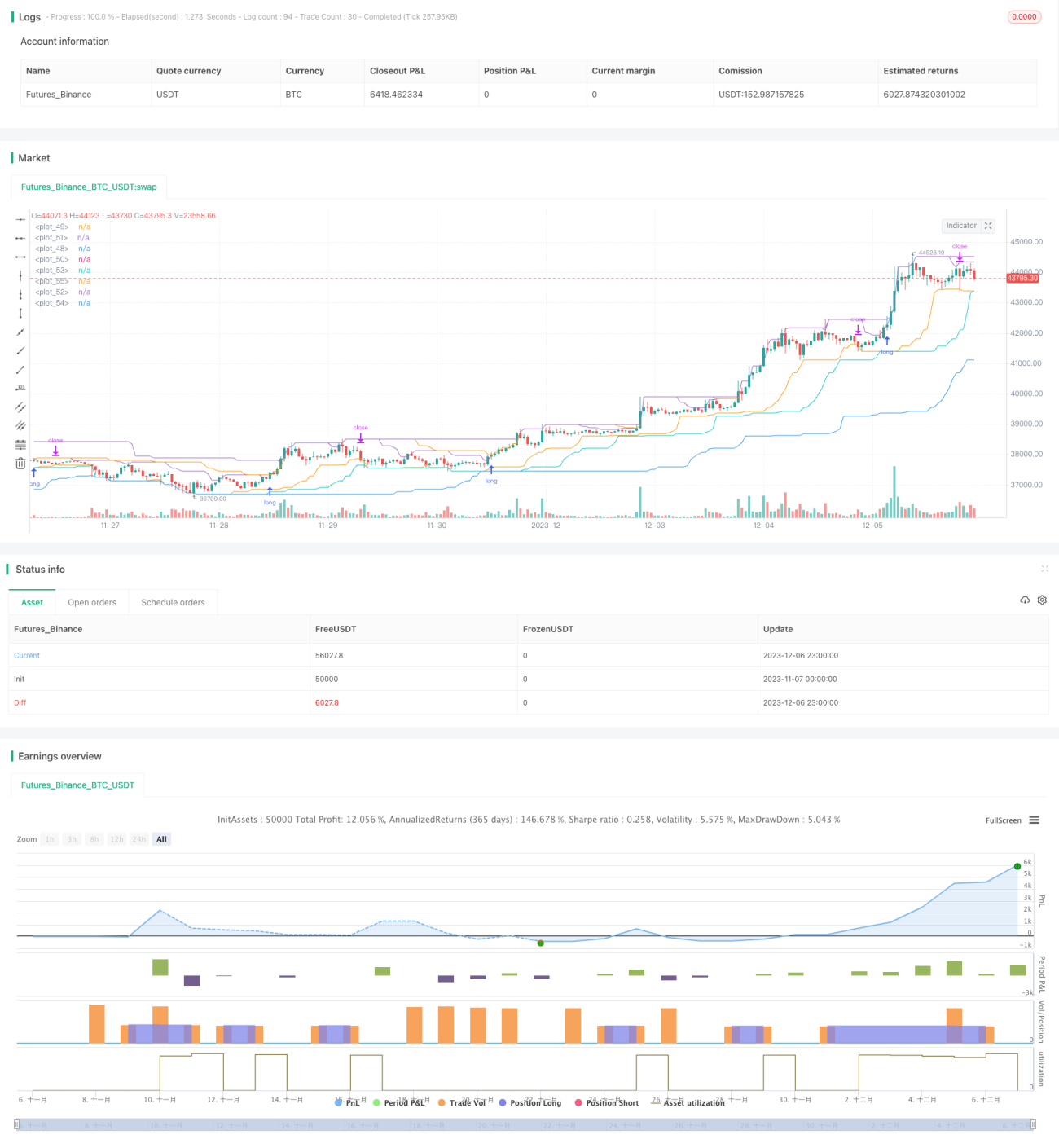

Cette stratégie repose principalement sur le principe de la percée de tendance, combinée à la méthode de percée de canal, en utilisant une double piste de percée avec une ligne rapide et une ligne lente pour déterminer la direction de la tendance. La stratégie dispose également d'une double protection avec des entrées sur percée et des sorties sur drawdown, ce qui lui permet de faire face efficacement aux changements soudains du marché. Le principal avantage de la stratégie est qu'elle peut surveiller en temps réel le drawdown du compte ; lorsque le drawdown dépasse un certain seuil, elle réduit activement la taille de la position. Cela permet à la stratégie de contrôler efficacement le risque de marché et la capacité de résistance aux risques du compte.

Principe de la stratégie

-

Double piste ligne rapide/ligne lente : construire un canal à l'aide d'une ligne rapide et d'une ligne lente respectivement. La ligne rapide a un temps de réponse plus court, tandis que la ligne lente offre un lissage plus élevé. La direction de la tendance est déterminée en combinant la percée des deux pistes.

-

Entrées sur percée : lorsque le prix dépasse le canal supérieur, on prend une position longue ; lorsqu'il dépasse le canal inférieur, on prend une position courte. Un ordre stop-loss est utilisé pour réduire le risque.

-

Sorties sur drawdown : surveillance en temps réel du drawdown maximum. Une fois le point de sortie de drawdown atteint, la position est activement fermée avec un stop-loss. Le point de sortie de drawdown peut être ajusté en fonction des conditions du marché.

-

Taille de position adaptative : le nombre de positions est ajusté en temps réel en fonction des capitaux propres du compte pour éviter les risques de marché. Plus le drawdown du compte est important, plus la position est petite. La capacité de résistance aux risques est ainsi renforcée.

Avantages de la stratégie

-

Canal double piste + entrées sur percée, pour une détermination plus précise de la tendance.

-

Mécanisme de stop-loss et take-profit pour contrôler efficacement les pertes individuelles.

-

Surveillance en temps réel du drawdown du compte, ajustement actif de la taille de la position, réduction du risque de marché.

-

La taille de la position est liée aux capitaux propres du compte, offrant une forte capacité de résistance aux risques et permettant de faire face aux changements soudains du marché.

Risques de la stratégie

-

Dans des marchés très volatils, le contrôle du drawdown peut échouer, entraînant une amplification des pertes.

-

Lorsque la ligne rapide entre dans une zone neutre, de multiples signaux de percée invalides peuvent apparaître.

-

La ligne lente est trop lissée et ne peut pas capturer à temps les retournements rapides.

-

En cas d'utilisation mixte de positions longues et courtes, il existe un risque de positions bloquées dans les deux sens.

Directions d'optimisation de la stratégie

-

Pour les marchés très volatils, on peut définir une tolérance de drawdown plus élevée pour éviter des stop-loss excessifs.

-

Ajouter un filtre de zone neutre pour éviter les signaux invalides dans cette zone.

-

Optimiser les paramètres du canal de la ligne lente pour améliorer la vitesse de réponse aux mouvements rapides.

-

Ajouter des règles d'ordre d'ouverture de position pour éviter les positions bloquées dans les deux sens.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie efficace adaptée au trading de tendance à moyen et long terme. Son principal avantage réside dans la surveillance en temps réel du drawdown et l'ajustement dynamique des positions. Cela permet à la stratégie d'ajuster automatiquement la taille des positions et d'avoir une forte capacité d'adaptation au marché. En cas de changement soudain important du marché ou de volatilité des prix, la stratégie peut automatiquement réduire la taille des positions, empêchant efficacement l'aggravation des pertes. Ceci est difficile à réaliser avec de nombreuses stratégies traditionnelles. Dans l'ensemble, l'idée de cette stratégie est innovante et possède une forte praticabilité. Elle mérite d'être explorée et optimisée pour son application.

//Noro

//2020

//Original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007, CURTIS FAITH, ISBN: 9780071486644)

//@version=4

strategy("Noro's Turtles Strategy", shorttitle = "Turtles str", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings

needlong = input(true, title = "Long")

needshort = input(false, title = "Short")

sizelong = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot long, %")- 1