Stratégie de backtest des bandes de Bollinger basée sur la moyenne mobile des traders de tendance

Aperçu

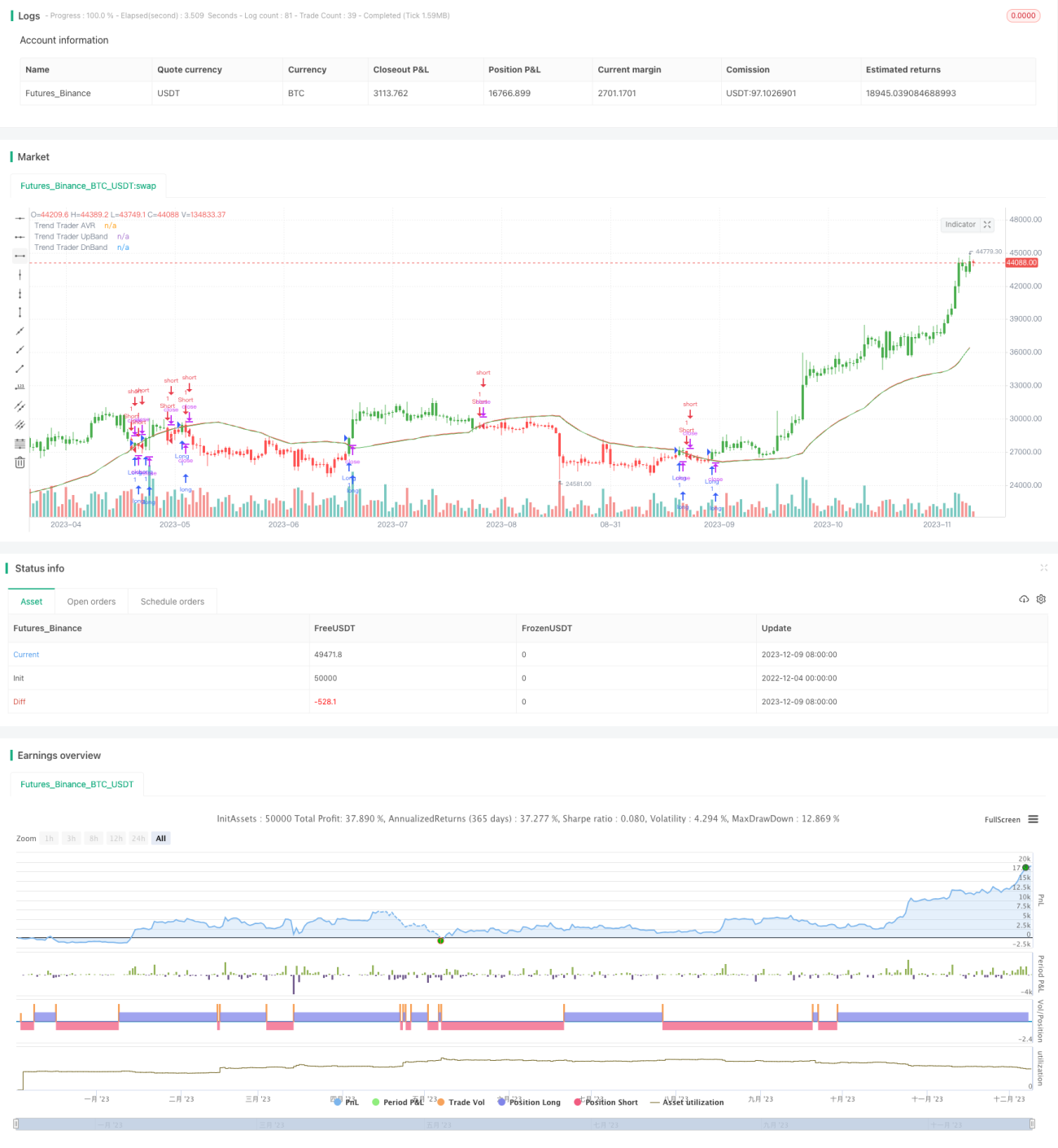

L'idée principale de cette stratégie est d'utiliser les moyennes mobiles et les bandes de Bollinger pour juger la tendance des prix et générer des signaux de trading. Concrètement, on calcule d'abord l'Average True Range (ATR) sur une période donnée, puis on combine le plus haut et le plus bas pour obtenir un canal de restriction. Si le prix franchit ce canal, le prix de clôture est contraint à la valeur du canal. Ensuite, on calcule une moyenne mobile sur ce prix de clôture contraint, et on trace des bandes de Bollinger au-dessus et en dessous, ce qui génère les signaux de trading. Lorsque le prix franchit la bande supérieure, on achète ; lorsqu'il franchit la bande inférieure, on vend.

Principe de la stratégie

La stratégie commence par calculer la plage de volatilité ATR, puis la combine avec le plus haut et le plus bas pour obtenir un canal de restriction. Le prix de clôture n'est contraint à la valeur du canal que lorsque le prix le franchit. Ensuite, on calcule une moyenne mobile sur ce prix de clôture contraint, appelée « moyenne mobile du trader de tendance » (Trend Trade AVR). Cette moyenne mobile reflète la direction de la tendance à moyen et long terme. Enfin, on trace deux lignes parallèles de part et d'autre de cette moyenne mobile, formant les bandes supérieure et inférieure de Bollinger. Un signal d'achat est généré lorsque le prix franchit la bande supérieure, et un signal de vente lorsqu'il franchit la bande inférieure.

Le cœur de l'évaluation de la tendance par cette stratégie réside dans la moyenne mobile du trader de tendance, qui indique la direction de la tendance à moyen et long terme. Les bandes de Bollinger servent à filtrer une partie des faux dépassements, rendant les signaux de trading plus fiables. L'ensemble forme un système de tendance robuste combinant suivi de tendance et détection de cassure.

Avantages de la stratégie

- L'utilisation de l'ATR combiné aux prix hauts et bas pour former un canal permet de suivre efficacement la volatilité du marché.

- La moyenne mobile du trader de tendance donne une vision claire de la tendance à moyen et long terme.

- Les bandes de Bollinger filtrent les faux dépassements, améliorant la qualité des signaux.

- Le système reflète dans son ensemble une forte tendance, et une détention à long terme peut générer de bons rendements.

Risques de la stratégie

- Lors d'une détention à moyen ou long terme, des événements imprévus peuvent provoquer des pertes importantes.

- Un mauvais réglage des paramètres peut entraîner des transactions trop fréquentes, augmentant les frais de transaction et les pertes liées au slippage.

- Les performances sont fortement corrélées au réglage des paramètres, nécessitant une optimisation pour trouver les meilleures valeurs.

Mesures correctives :

- On peut raccourcir la période de détention et couper les pertes en temps utile.

- Optimiser les paramètres pour introduire une certaine marge dans les signaux.

- Utiliser les données historiques et les échanges en temps réel pour affiner les paramètres.

Pistes d'optimisation de la stratégie

- Étudier plus en détail les réglages de paramètres selon les différents marchés et périodes.

- Tester l'ajout d'autres indicateurs pour filtrer les faux dépassements.

- Essayer d'intégrer une stratégie de stop-loss pour limiter les pertes par transaction.

Conclusion

Dans l'ensemble, cette stratégie constitue un système de suivi de tendance solide. Elle permet de déterminer la tendance du marché à moyen et long terme et de générer des signaux de trading en s'appuyant sur les bandes de Bollinger. Avec une optimisation des paramètres, il est possible d'obtenir un rendement excédentaire stable. Il faut cependant veiller au contrôle des risques pour éviter des pertes dues à des événements majeurs lors de détentions prolongées. En somme, cette stratégie mérite d'être étudiée et optimisée davantage afin de générer un alpha durable.

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/10/2018

// This is plots the indicator developed by Andrew Abraham - 1