Stratégie de trading en oscillation bilatérale basée sur les moyennes mobiles

Aperçu

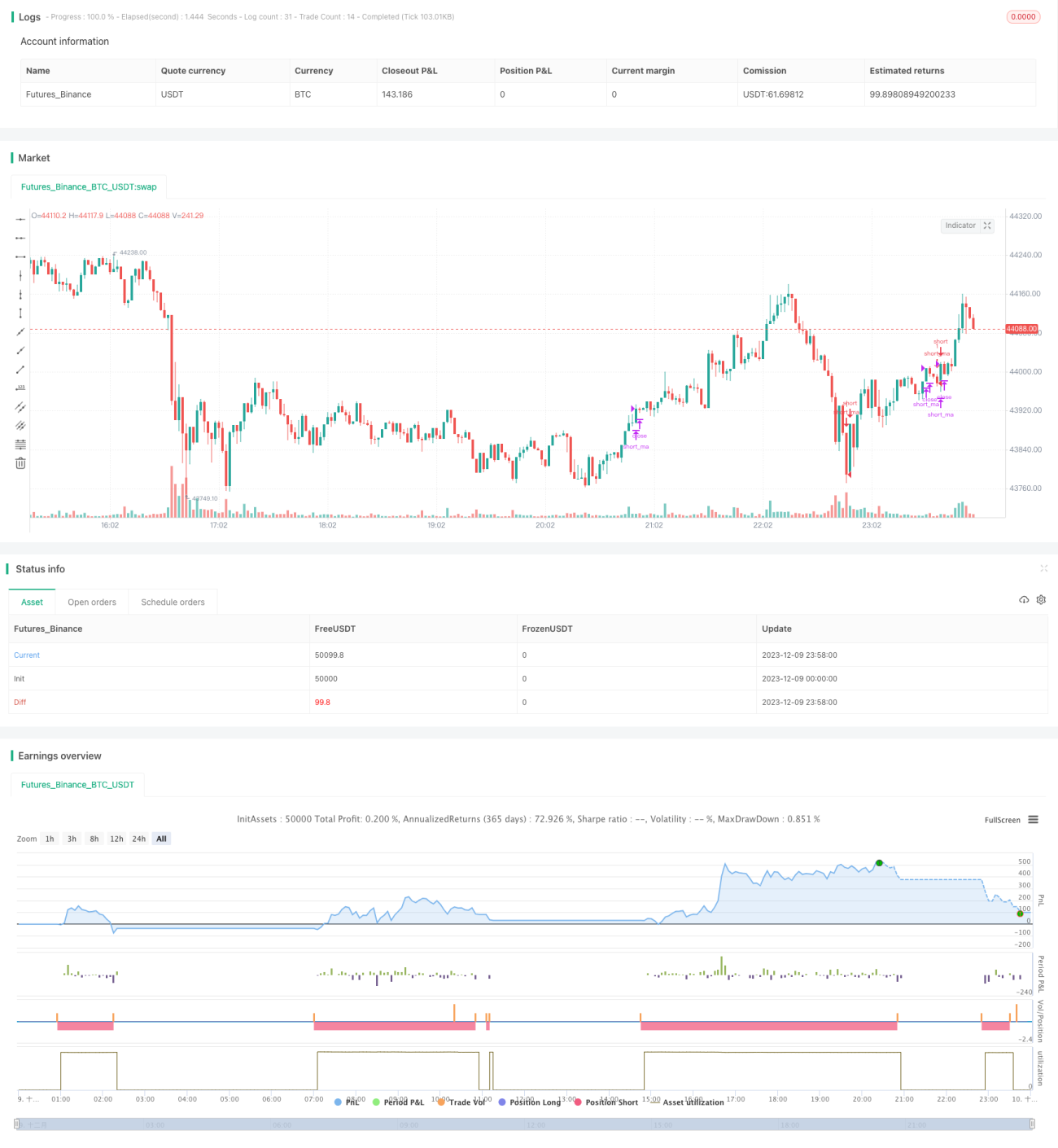

Cette stratégie combine les indicateurs de moyennes mobiles et les bandes de Bollinger, permettant une stratégie de trading bilatéral entre les moyennes. Elle prend une position longue lorsque le prix dépasse la bande inférieure et une position courte lorsqu'il dépasse la bande supérieure, en exploitant les oscillations des prix entre les moyennes pour générer des profits.

Principe de la stratégie

- Calculer la moyenne mobile rapide

ma_shortet la moyenne mobile lentema_long. - Lorsque

ma_shortcroise au-dessus dema_long: prendre une position longue. Lorsquema_shortcroise en dessous dema_long: prendre une position courte. - Calculer les bandes supérieure, inférieure et médiane des bandes de Bollinger.

- Lorsque le prix dépasse la bande inférieure à la hausse : confirmer un signal long. Lorsque le prix dépasse la bande supérieure à la baisse : confirmer un signal court.

- Combiner les signaux des moyennes mobiles et des bandes de Bollinger : ouvrir une position lorsque les signaux sont dans la même direction, et fermer la position lorsqu'ils sont divergents.

Avantages

- Combinaison de deux indicateurs offrant une relative stabilité, capable de filtrer une partie des faux signaux.

- Trading oscillant entre les moyennes et les bandes de Bollinger, évitant de courir après les hausses ou de vendre lors des baisses.

- Permet le trading bilatéral, profitant des fluctuations de prix à la hausse comme à la baisse.

Analyse des risques

- Le réglage des paramètres des bandes de Bollinger influence la fréquence des transactions et la rentabilité.

- En période de forte tendance, la stratégie peut subir des pertes importantes.

- Le système de moyennes mobiles lui-même peut générer de nombreuses pertes lors des débouclages.

Solutions aux risques :

- Optimiser les paramètres des bandes de Bollinger pour ajuster la fréquence de trading adaptée.

- Mettre en place une stratégie de stop-loss pour limiter les pertes par transaction.

- Combiner avec un jugement de tendance, n'utiliser la stratégie que lorsque la tendance n'est pas claire.

Pistes d'optimisation

- Tester différentes combinaisons de paramètres pour le système de moyennes mobiles.

- Évaluer l'ajout d'un indicateur de volume pour filtrer les signaux.

- Tester l'utilisation d'indicateurs comme le RSI pour déterminer les zones de surachat/survente.

Ces optimisations peuvent améliorer le taux de profit, réduire les transactions inutiles, diminuer la fréquence de trading et le risque de pertes.

Conclusion

Cette stratégie combine le système de moyennes mobiles et les bandes de Bollinger pour réaliser un trading oscillant entre les prix et les moyennes. La combinaison des deux indicateurs améliore la qualité des signaux, et le trading bilatéral offre davantage d'opportunités. En optimisant davantage les paramètres et en ajoutant d'autres indicateurs auxiliaires, il est possible de réduire les transactions inutiles et d'augmenter la rentabilité. La stratégie mérite d'être testée et optimisée en conditions réelles.

]

- 1