Stratégie de trading quantitatif basée sur l'Octa-EMA et le nuage Ichimoku

Aperçu

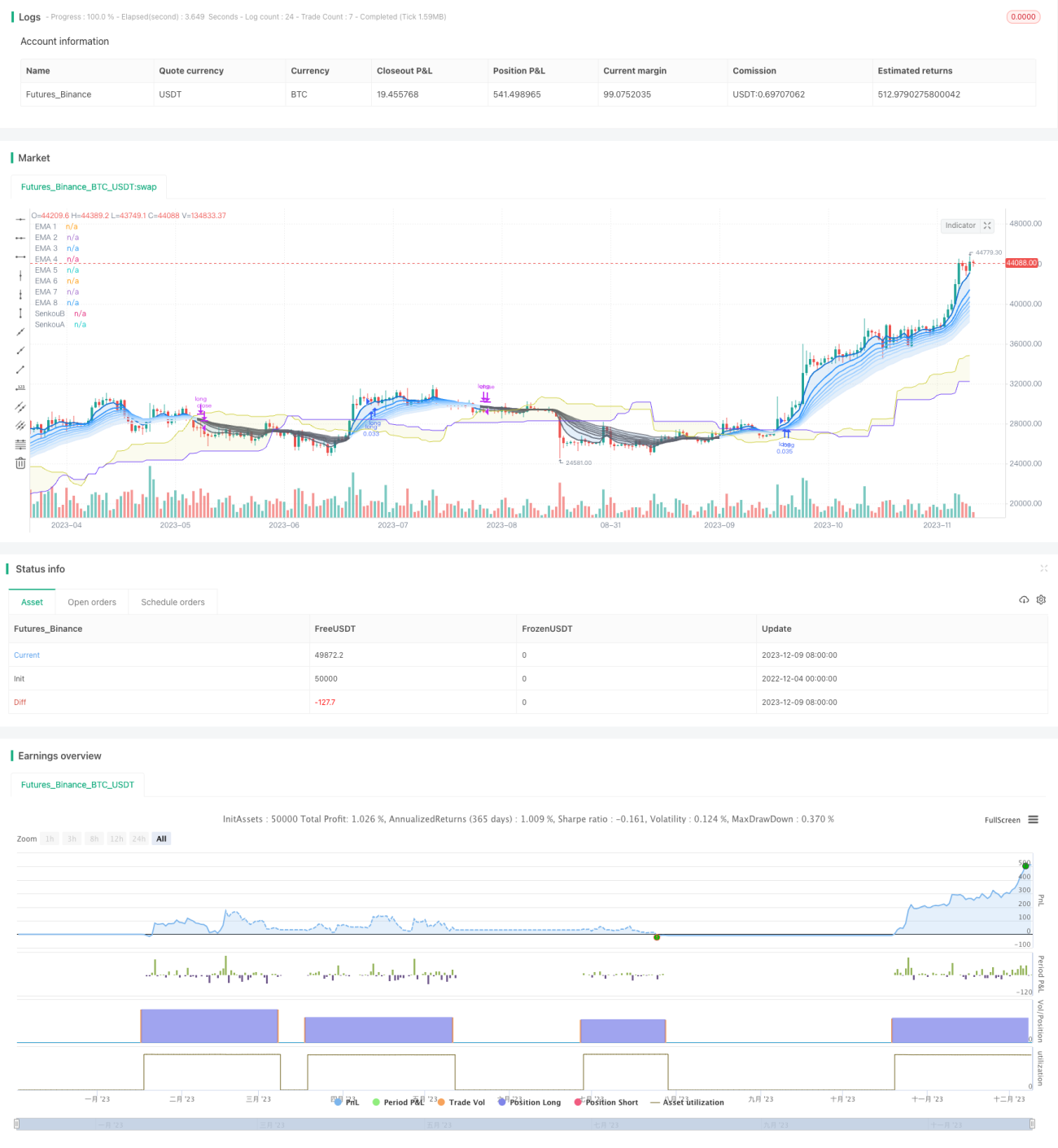

Cette stratégie utilise huit moyennes mobiles exponentielles (EMA) de différentes périodes et le nuage Ichimoku comme principaux signaux de trading. Elle peut fonctionner efficacement sur les cadres horaires de 1 heure, 4 heures ou journalier.

Principe de la stratégie

Le principe central de cette stratégie repose sur les deux parties suivantes :

-

Huit moyennes mobiles exponentielles (Octa-EMA)

Cette stratégie utilise huit EMA de différentes périodes : 5, 11, 15, 18, 21, 24, 28 et 34 jours. Ces huit EMA sont appelées « Octa-EMA ». Lorsque les EMA de périodes plus courtes sont au-dessus des EMA de périodes plus longues, cela indique une tendance haussière ; dans le cas contraire, une tendance baissière.

-

L'indicateur du nuage Ichimoku

Le nuage Ichimoku comprend la ligne de conversion, la ligne de base, la ligne décalée et les lignes directrices A/B. Le nuage est principalement utilisé pour déterminer la direction de la tendance et fournir des supports et résistances. Lorsque le prix est au-dessus du nuage, la tendance est haussière ; en dessous du nuage, la tendance est baissière.

Les signaux de trading de cette stratégie proviennent de ces deux composantes. Un signal d'achat est généré lorsque les huit EMA sont toutes en configuration haussière (EMA courtes au-dessus des EMA longues) et que le prix est au-dessus du nuage Ichimoku. Un signal de vente est généré lorsque la configuration des EMA devient baissière (EMA courtes passant en dessous des EMA longues).

Analyse des avantages de la stratégie

Cette stratégie présente les avantages suivants :

- L'utilisation d'un double filtre d'indicateurs réduit les faux signaux.

- Le nuage Ichimoku permet de déterminer la direction de la tendance, évitant ainsi les trades à contre-tendance.

- La combinaison des croisements des huit EMA pour juger la tendance améliore la précision.

- Peut être exécutée sur plusieurs périodes temporelles.

- Grande marge d'optimisation des paramètres, personnalisable pour différents instruments.

Analyse des risques de la stratégie

Cette stratégie comporte également certains risques :

- Peut générer de nombreux signaux baissiers dans des marchés en range.

- Les conditions d'achat sont strictes, ce qui peut faire manquer certains points d'entrée.

- Peut devenir inefficace lorsque les tendances à court terme et à moyen/long terme ne sont pas alignées.

- Un réglage incorrect des paramètres EMA peut entraîner un retard des signaux.

Pour atténuer ces risques, on peut ajuster les paramètres des EMA ou optimiser les conditions d'entrée, ou encore combiner d'autres indicateurs comme auxiliaires.

Pistes d'optimisation de la stratégie

Cette stratégie peut être optimisée sous les aspects suivants :

- Ajuster les paramètres des EMA pour optimiser les périodes correspondantes.

- Ajouter un indicateur de jugement haussier/baissier des moyennes mobiles pour garantir la précision de la tendance.

- Combiner d'autres indicateurs tels que MACD, KDJ pour optimiser le timing d'entrée.

- Ajouter des stratégies de stop-loss et take-profit pour contrôler les gains/pertes par trade.

- Tester l'effet des paramètres sur différents instruments pour trouver la meilleure combinaison.

- Utiliser des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres.

Conclusion

La stratégie de trading quantitatif Octa-EMA et nuage Ichimoku est globalement une stratégie de suivi de tendance stable et fiable. Elle utilise à la fois la combinaison d'EMA pour juger la tendance et le filtre Ichimoku pour les signaux, et après optimisation des paramètres, elle peut atteindre un faible taux de faux signaux. Cette stratégie peut être largement appliquée à des instruments tels que les indices boursiers, le forex, les métaux précieux, etc., et peut également être exécutée sur plusieurs périodes temporelles. Si elle est combinée avec des stop-loss, take-profit et des indicateurs auxiliaires, elle peut encore améliorer son taux de réussite et sa rentabilité.

- 1