Stratégie de suivi de tendance basée sur l'Ichimoku

Aperçu

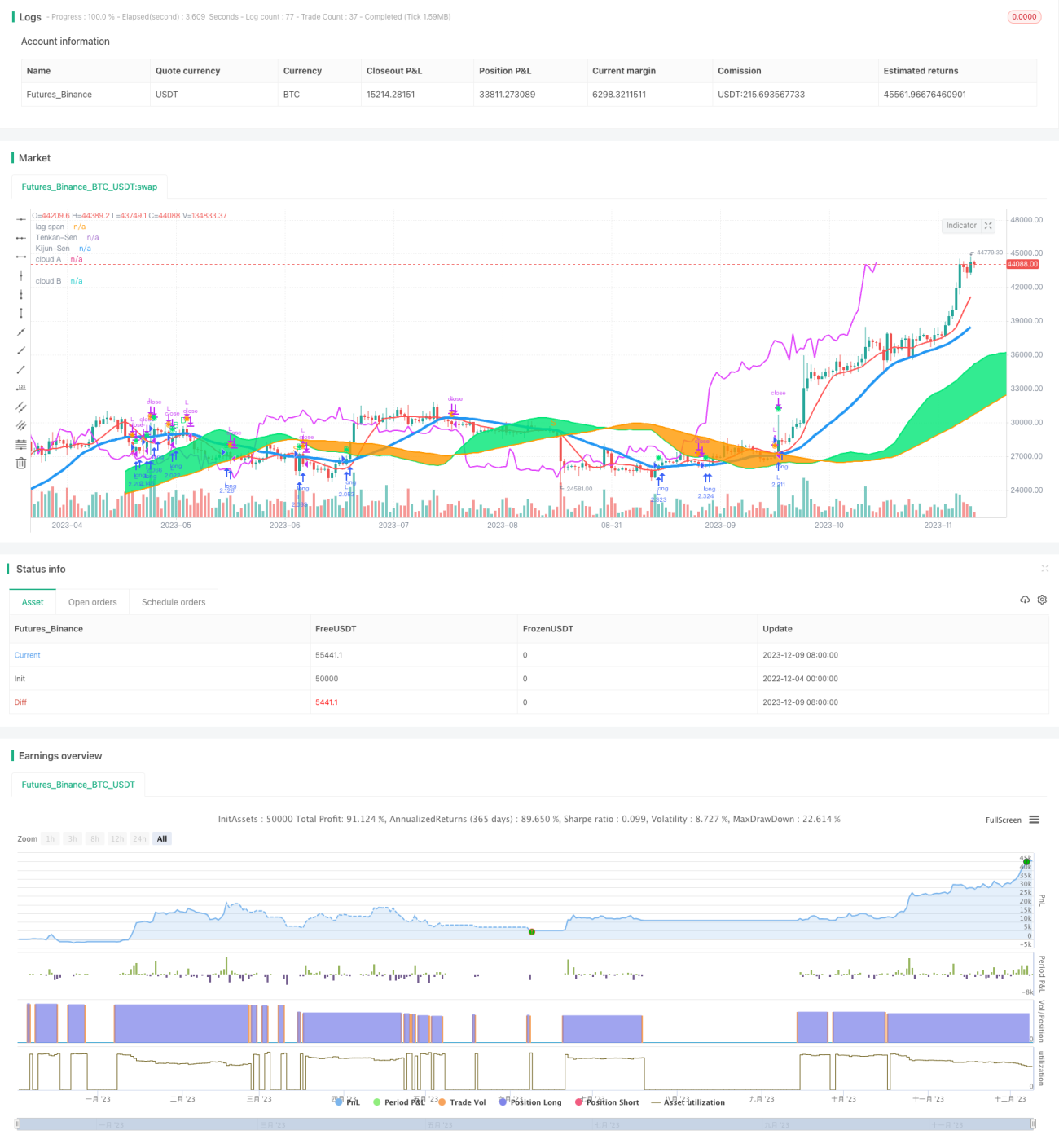

Cette stratégie est conçue sur la base des indicateurs techniques Ichimoku et adopte une approche de suivi de tendance et de cassure d’équilibre, visant à capturer les tendances de prix à moyen et long terme pour générer des profits stables.

Principe de la stratégie

La stratégie utilise les cinq lignes de l’Ichimoku – Tenkan-sen, Kijun-sen, Senkou Span A, Senkou Span B et Chikou Span – pour juger de la tendance des prix et des niveaux de support/résistance. Les règles de décision sont les suivantes :

- Lorsque le cours de clôture traverse la Kijun-sen à la hausse et que la Kijun-sen n’est pas plate, un signal d’achat est généré.

- Lorsque le cours de clôture traverse la Kijun-sen à la baisse et que la Kijun-sen n’est pas plate, un signal de vente est généré.

- Lorsque le cours de clôture est au-dessus du Kumo, la liquidité est bonne, autorisant l’ouverture de positions.

- Lorsque le cours de clôture est en dessous du Kumo, la liquidité est mauvaise, interdisant l’ouverture de positions.

- La Chikou Span traversant à la hausse le cours de clôture génère un signal d’achat.

- La Chikou Span traversant à la baisse le cours de clôture génère un signal de vente.

Le moment final d’entrée est déterminé par la combinaison des signaux ci-dessus.

Avantages

Les avantages de cette stratégie sont les suivants :

- L’utilisation de l’Ichimoku pour juger de la tendance permet de filtrer le bruit du marché et de verrouiller les tendances de moyen et long terme.

- La combinaison avec le Kumo permet d’évaluer la liquidité et d’éviter les risques d’ouverture de positions.

- La Chikou Span sert de signal de confirmation, évitant les faux cassures.

- Les règles sont simples et claires, faciles à mettre en œuvre.

Analyse des risques

Cette stratégie présente également les risques suivants :

- Un réglage inapproprié des paramètres peut entraîner des opportunités de trading manquées.

- Un retard dans le jugement lors d’un changement de tendance peut empêcher un stop-loss rapide.

- Le risque de perte sur les positions longues est relativement élevé.

Pour faire face à ces risques, on peut optimiser les paramètres, combiner d’autres indicateurs pour détecter les changements de tendance et appliquer un stop-loss strict.

Pistes d’optimisation

La stratégie peut encore être optimisée dans les domaines suivants :

- Optimiser les paramètres de l’Ichimoku pour trouver la meilleure combinaison.

- Ajouter des filtres basés sur le volume et le prix pour éviter les décalages de tendance.

- Intégrer des indicateurs de volatilité pour identifier les points de retournement.

- Introduire un modèle d’apprentissage automatique pour déterminer l’état de la tendance.

Conclusion

Cette stratégie utilise l’Ichimoku pour évaluer la tendance des prix et la liquidité, adopte un mode de suivi de tendance, filtre efficacement le bruit et capture les tendances de moyen et long terme. Le risque de drawdown est faible, ce qui la rend adaptée aux positions de moyen et long terme. En optimisant davantage les paramètres, en ajoutant des indicateurs de filtrage auxiliaires et en exploitant les signaux de retournement de tendance, le Profit Factor de la stratégie peut être amélioré.

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("My Ichimoku Strat", overlay=true,default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, currency=currency.EUR)

// === BACKTEST RANGE ===

FromMonth = input(defval = 1, title = "From Month", minval = 1)- 1