Stratégie de suivi de tendance basée sur l'indicateur RSI et la moyenne mobile MA

Aperçu

Cette stratégie, nommée « Stratégie de suivi de tendance RSI-MA », utilise simultanément l’indicateur RSI et la moyenne mobile (MA) pour juger la tendance des prix et générer des signaux de trading. Lorsque le RSI dépasse les seuils haut et bas définis, un signal de trading est émis, tandis que la MA sert à filtrer les faux signaux : le signal n’est donné qu’en cas de hausse ou baisse continue des prix. Cela permet de conserver une certaine marge de profit tout en filtrant efficacement les marchés oscillants.

Principe de la stratégie

Cette stratégie utilise principalement l’indicateur RSI et la moyenne mobile. Le RSI sert à identifier les conditions de surachat et de survente, la MA à déterminer la direction de la tendance. La logique est la suivante :

-

Calculer la valeur du RSI et fixer un seuil haut à 90 et un seuil bas à 10. Lorsque le RSI dépasse 90, c’est un signal de surachat ; lorsqu’il passe en dessous de 10, c’est un signal de survente.

-

Calculer une moyenne mobile sur une période donnée (par exemple 4 jours). Lorsque le prix augmente continuellement, la MA s’oriente à la hausse ; lorsqu’il baisse continuellement, la MA s’oriente à la baisse.

-

Lorsque le RSI dépasse 90 et que la MA est orientée à la hausse, on prend une position courte (vente à découvert) ; lorsque le RSI est inférieur à 10 et que la MA est orientée à la baisse, on prend une position longue (achat).

-

Le stop-loss est fixé à un nombre de points par lot, et le take-profit à un pourcentage fixe par lot.

Analyse des avantages de la stratégie

Cette stratégie combine un double filtrage par le RSI et la MA, ce qui permet de filtrer efficacement les faux signaux dans les marchés oscillants. En même temps, le réglage du RSI évite que les signaux n’arrivent trop tard, garantissant une certaine marge de profit. L’utilisation de la MA pour déterminer la direction de la tendance évite de trader à contre-tendance. De plus, les paramètres de la stratégie sont relativement simples, faciles à comprendre et à optimiser.

Analyse des risques

Les principaux risques de cette stratégie sont :

-

Les événements soudains provoquant des chutes ou des flambées brutales, où le RSI et la MA n’ont pas le temps de réagir, peuvent entraîner des pertes importantes.

-

Dans un marché oscillant, le RSI et la MA peuvent générer des signaux fréquents, ce qui entraîne des transactions trop nombreuses, augmentant les frais de transaction et les coûts de glissement.

-

Un mauvais réglage des paramètres affecte également les performances de la stratégie. Par exemple, si les seuils haut et bas du RSI sont trop larges, les signaux sont retardés ; s’ils sont trop étroits, les signaux sont trop fréquents.

Axes d’optimisation

Les pistes d’optimisation possibles pour cette stratégie incluent :

-

Tester et optimiser les paramètres sur différents instruments et périodes, afin de trouver la meilleure combinaison de paramètres.

-

Ajouter d’autres indicateurs comme le KDJ, les bandes de Bollinger, etc., pour mettre en place des conditions de filtrage plus strictes et réduire la probabilité de faux trades.

-

Mettre en place un mécanisme de stop-loss et take-profit adaptatif, par exemple en ajustant dynamiquement les niveaux en fonction de la volatilité ou de l’ATR.

-

Intégrer un algorithme d’apprentissage automatique pour ajuster automatiquement les paramètres de la stratégie en fonction des conditions du marché, réalisant ainsi une optimisation dynamique des paramètres.

Résumé

Cette stratégie RSI-MA est dans l’ensemble assez simple et pratique ; elle combine le suivi de tendance et le jugement de surachat/survente, et peut générer de bons rendements dans un environnement de marché favorable. Cependant, elle présente aussi un risque non négligeable de faux trades, et nécessite une optimisation supplémentaire pour réduire les risques et améliorer la stabilité.

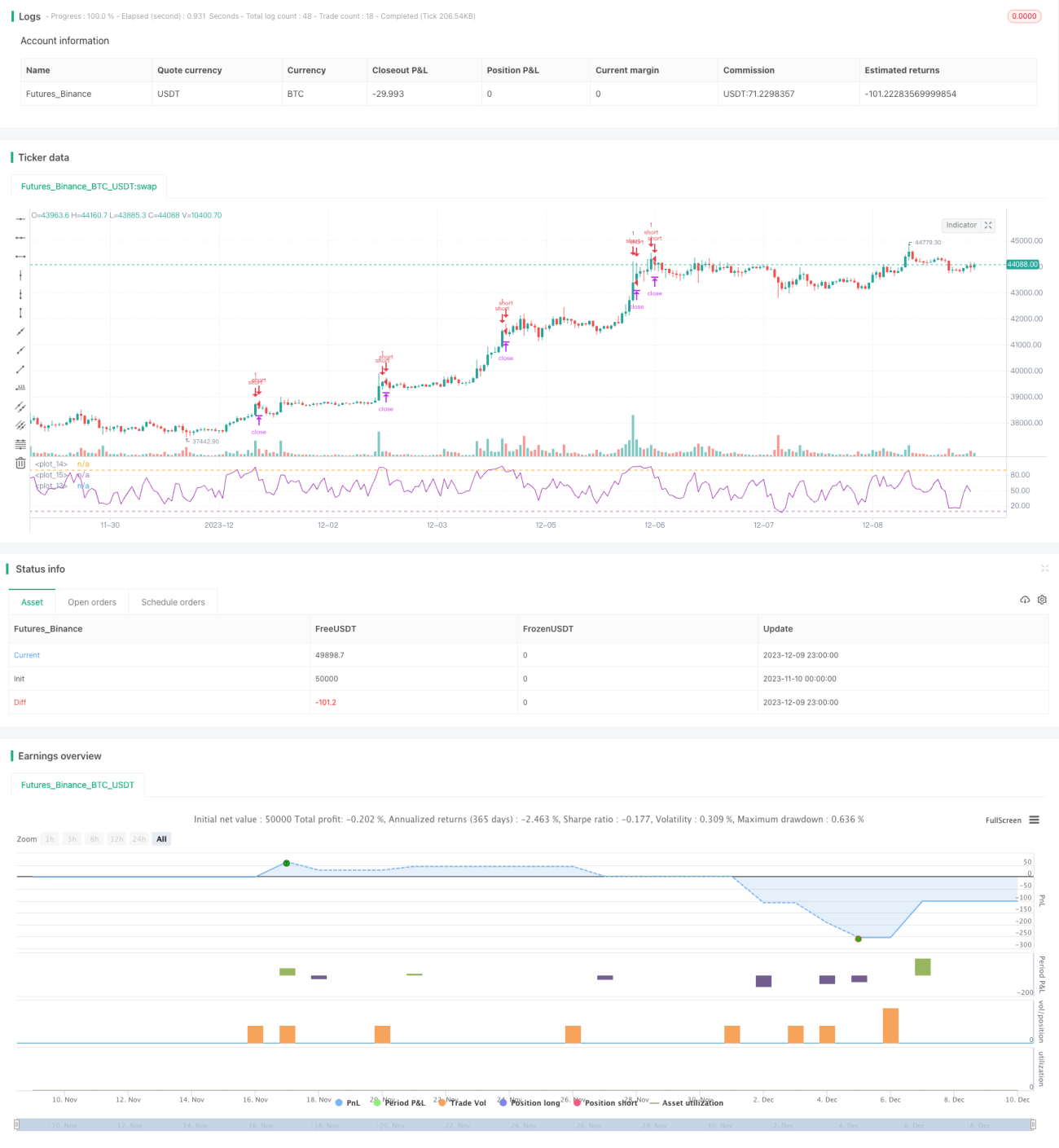

/*backtest

start: 2023-11-10 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//This strategy is best used with the Chrome Extension AutoView for automating TradingView alerts.

//You can get the AutoView extension for FREE using the following link

//https://chrome.google.com/webstore/detail/autoview/okdhadoplaoehmeldlpakhpekjcpljmb?utm_source=chrome-app-launcher-info-dialog- 1