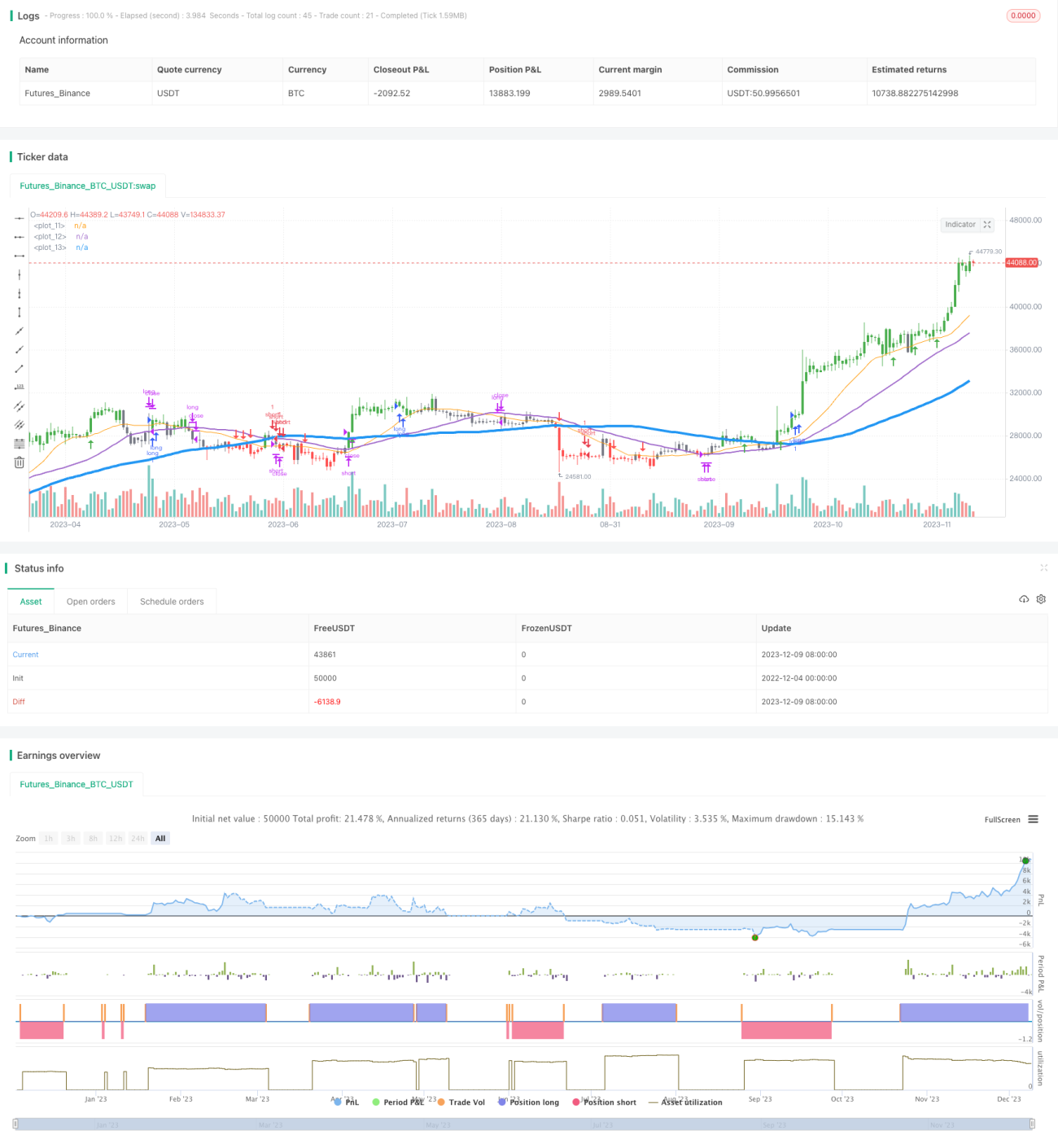

Stratégie de tendance avec combinaison de moyennes mobiles

Aperçu

Cette stratégie détermine la direction de la tendance en combinant des moyennes mobiles de différentes périodes, et utilise la méthode des différences finies pour approximer la dérivée afin de prévoir les points de retournement potentiels. Elle est adaptée aux paires de devises à faible volatilité sur une échelle horaire.

Principe de la stratégie

La stratégie utilise simultanément trois moyennes mobiles simples (SMA) de périodes 20, 40 et 80. Une tendance haussière est définie lorsque le cours de clôture est supérieur à ces trois moyennes mobiles, et une tendance baissière lorsque le cours de clôture leur est inférieur. La tendance n’est confirmée que si le plus bas est au-dessus ou le plus haut en dessous des trois moyennes mobiles.

Pour prévoir les points de retournement potentiels, la stratégie approxime la dérivée première de la moyenne mobile médiane (période 40) par la méthode des différences finies. Une dérivée première positive indique une tendance haussière stable, et négative une tendance baissière stable.

Les règles de trading sont les suivantes :

- Lorsque la ligne rapide est au-dessus de la ligne médiane, la ligne médiane au-dessus de la ligne lente, et que la dérivée première > 0, on prend une position longue (achat) ;

- Lorsque la ligne rapide est en dessous de la ligne médiane, la ligne médiane en dessous de la ligne lente, et que la dérivée première < 0, on prend une position courte (vente) ;

- Le stop-loss pour une position longue est déclenché lorsque la dérivée première ≤ 0 ;

- Le stop-loss pour une position courte est déclenché lorsque la dérivée première ≥ 0.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L’utilisation de plusieurs groupes de moyennes mobiles rend le jugement de tendance plus fiable ;

- La prédiction des points de retournement via la dérivée permet d’arrêter les pertes à temps, réduisant ainsi le drawdown ;

- La logique de la stratégie est simple et claire, facile à comprendre et à implémenter, adaptée aux débutants ;

- En ne suivant que les retournements après une tendance, elle évite les pièges et offre un taux de réussite élevé.

Analyse des risques

Cette stratégie comporte également certains risques :

- En marché rangeant, la combinaison de moyennes mobiles peut générer des signaux erronés ;

- Le signal de retournement basé sur la dérivée peut être retardé, sans éviter complètement les pertes ;

- Un stop-loss mal placé peut amplifier les pertes.

Pour atténuer ces risques, on peut optimiser les paramètres des moyennes mobiles, ajuster les niveaux de stop-loss, ou combiner avec d’autres indicateurs.

Pistes d’optimisation

La stratégie peut être améliorée sur plusieurs aspects :

- Optimiser les périodes des moyennes mobiles pour les adapter aux caractéristiques des différents marchés ;

- Tester d’autres types de moyennes mobiles, comme les moyennes mobiles exponentielles (EMA) ;

- Utiliser des indicateurs de volatilité pour définir des stop-loss dynamiques ;

- Combiner avec d’autres indicateurs pour confirmer les signaux et éviter les fausses indications.

Résumé

Cette stratégie de tendance basée sur une combinaison de moyennes mobiles utilise plusieurs groupes de moyennes pour déterminer la direction de la tendance et la dérivée pour anticiper les retournements, ce qui permet de contrôler efficacement le risque. Adaptée aux opérations à moyen et court terme, elle est simple d’utilisation et facile à optimiser, ce qui en fait un excellent outil d’apprentissage pour les débutants dans le suivi de tendance. Une optimisation supplémentaire permettra d’adapter les paramètres à différents instruments pour obtenir de meilleurs résultats.

- 1