Stratégie de trading dynamique à multiples périodes EMA

Aperçu

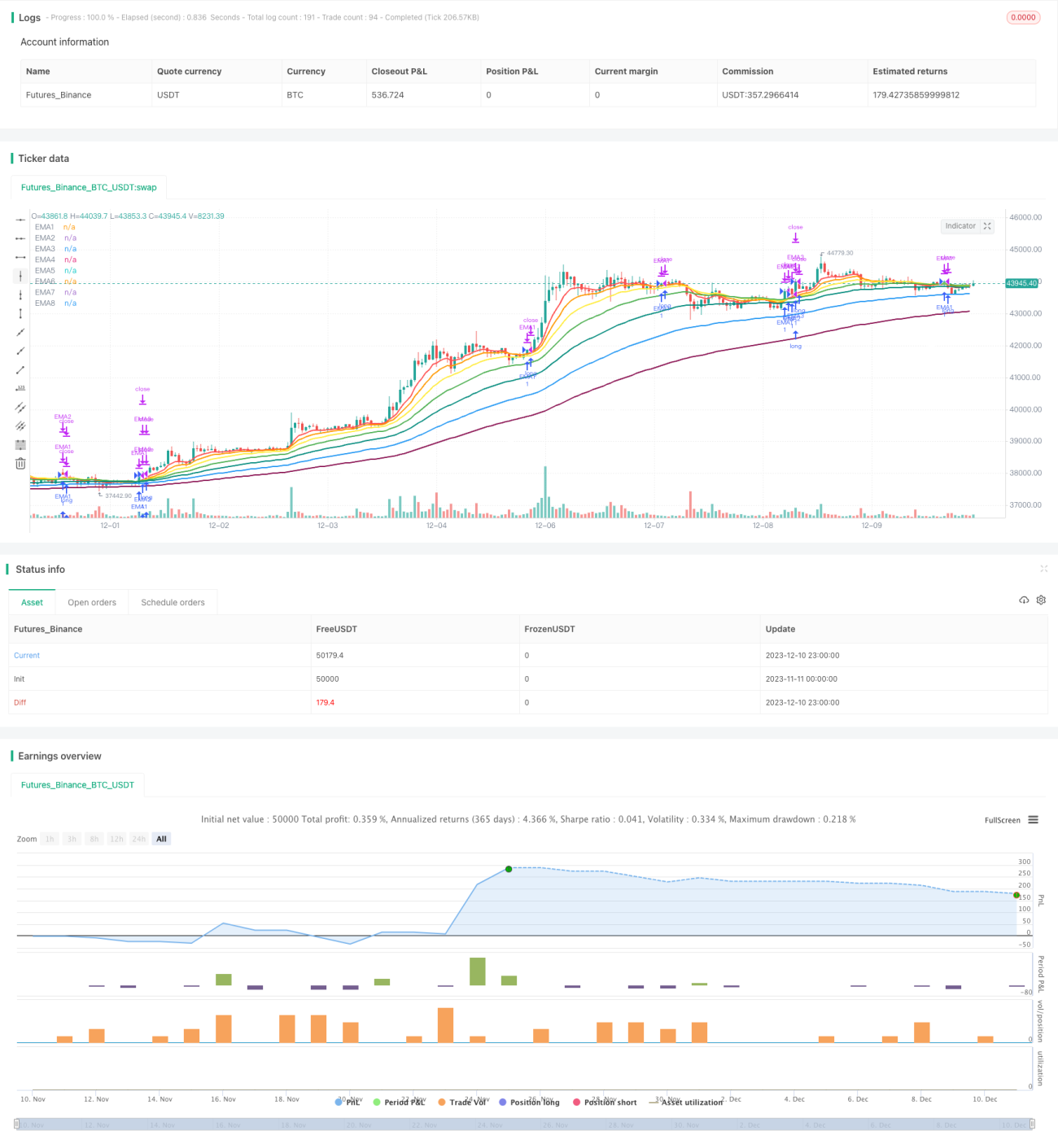

L'idée centrale de cette stratégie repose sur les croisements de plusieurs moyennes mobiles exponentielles (EMA) pour générer des signaux de trading. Lorsqu'une EMA à court terme passe au-dessus d'une EMA à plus long terme, on prend une position longue ; lorsqu'elle passe en dessous, on ferme la position. Cette stratégie permet de configurer plusieurs périodes d'EMA, chaque EMA pouvant être activée indépendamment, et la stratégie effectue des transactions sur tous les croisements des EMA activées.

Principe de la stratégie

La stratégie définit 8 périodes d'EMA : 8 jours, 13 jours, 21 jours, 34 jours, 55 jours, 89 jours, 144 jours et 233 jours. Ces EMA peuvent être activées ou désactivées indépendamment.

Lorsqu'une EMA à plus court terme croise par le bas une EMA à plus long terme, un signal d'achat est généré ; lorsqu'elle croise par le haut, un signal de vente est généré. Si les deux EMA sont activées, le fait que l'EMA courte soit supérieure à l'EMA longue constitue un signal long, et le fait qu'elle lui soit inférieure constitue un signal de sortie.

Par exemple, si l'on active l'EMA 55 et l'EMA 89, lorsque l'EMA 55 croise au-dessus de l'EMA 89, on prend une position longue ; lorsque l'EMA 55 croise en dessous de l'EMA 89, on ferme la position. Cela permet à la stratégie d'ajuster dynamiquement la combinaison d'EMA utilisée, passant de périodes plus longues à plus courtes, ou inversement.

La taille de la position est égale au capital de la position divisé par le prix de clôture, puis divisé par le nombre de groupes d'EMA activés. Cela garantit que la taille de la position sur chaque EMA est identique.

Analyse des avantages

- Flexibilité de la période grâce à la configuration de différentes EMA.

- Chaque EMA peut être configurée indépendamment, permettant une personnalisation poussée.

- La répartition proportionnelle des positions sur chaque EMA facilite la gestion des risques.

- L'utilisation de multiples EMA permet de passer à une EMA plus adaptée en fonction des différentes phases du marché.

- Stratégie simple et claire, facile à comprendre et à déboguer.

Analyse des risques

- L'EMA en tant qu'indicateur unique ne peut pas déterminer la structure du marché, ce qui peut générer des signaux erronés.

- Dans un marché fortement volatile, les EMA ont tendance à se croiser fréquemment, augmentant la fréquence des transactions et les coûts de slippage.

- Nécessité d'optimiser les paramètres des EMA pour s'adapter aux différents marchés.

- Peut nécessiter la combinaison avec d'autres indicateurs pour confirmer les signaux.

On peut envisager de combiner les EMA avec d'autres indicateurs, comme des indicateurs de canal ou oscillateurs pour filtrer les signaux, ou encore des indicateurs de tendance et de retournement. De plus, l'optimisation des paramètres des EMA est cruciale et doit être adaptée à chaque marché.

Axes d'optimisation

La stratégie peut être optimisée sur plusieurs aspects :

-

Optimisation des paramètres EMA : via le balayage de paramètres et la méthode Walk Forward Analysis pour trouver la meilleure combinaison de paramètres EMA.

-

Ajout de filtres : ajouter des conditions de filtrage supplémentaires lors du croisement des EMA pour éviter les faux signaux, par exemple un filtre sur le volume ou la volatilité.

-

Combinaison avec d'autres indicateurs : associer les EMA au MACD, KDJ, bandes de Bollinger, etc., pour tirer parti de leur complémentarité.

-

Ajustement dynamique des positions : ajuster dynamiquement la taille des positions sur chaque EMA en fonction de la volatilité du marché ou de la force de la tendance.

-

Optimisation du ratio gain/perte : optimiser les niveaux de stop-loss et take-profit pour trouver le meilleur ratio risque/rendement.

Résumé

Dans l'ensemble, cette stratégie est très simple et directe : elle capture les tendances à court et moyen terme grâce aux croisements d'EMA. Son principal atout réside dans sa grande configurabilité et sa flexibilité, permettant aux traders de choisir la combinaison d'EMA qui leur convient le mieux. Cependant, l'EMA en tant qu'indicateur unique est susceptible de générer des signaux erronés, ce qui constitue le risque majeur de cette stratégie. En la combinant avec d'autres indicateurs et en optimisant les paramètres, on peut obtenir de meilleures performances de trading.

- 1