Stratégie de suivi de tendance combinant l'indicateur Double Vortex et le True Strength Index

Aperçu

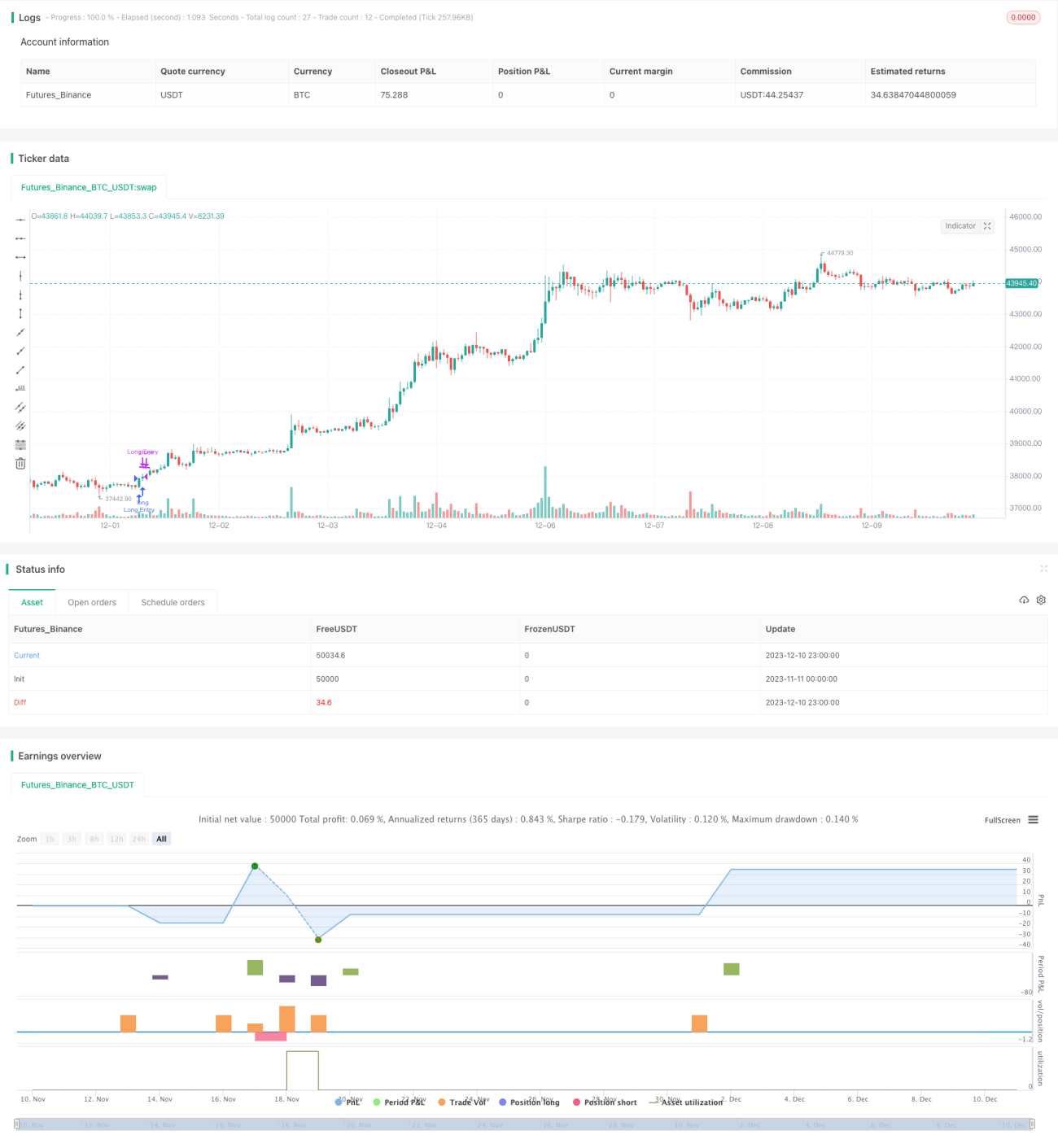

Cette stratégie, intitulée « Stratégie de suivi de tendance combinant le double indicateur Vortex et l’indice de force réelle », utilise simultanément le double indicateur Vortex et l’indice de force réelle. Lorsque ces deux indicateurs émettent des signaux d’achat ou de vente, la stratégie ouvre des positions longues ou short, puis les ferme après une certaine amplitude de fluctuation, afin de capter les tendances de moyen et long terme.

Principe de la stratégie

La stratégie emploie à la fois le double indicateur Vortex et l’indice de force réelle. Le double indicateur Vortex comprend deux lignes, VI+ et VI-, qui reflètent respectivement la force haussière et baissière des prix. L’indice de force réelle comprend la ligne rouge TSI et la ligne bleue TSI, qui mesurent la force et la direction des variations de prix.

Lorsque la tendance haussière de VI+ se renforce et que la tendance baissière de VI- s’affaiblit, le double indicateur Vortex émet un signal d’achat. À ce moment, si la ligne bleue TSI croise également au-dessus de la ligne rouge TSI, l’indice de force réelle émet également un signal d’achat. Lorsque les deux indicateurs envoient simultanément un signal d’achat, une position longue est ouverte.

Inversement, lorsque la tendance haussière de VI+ s’affaiblit et que la tendance baissière de VI- se renforce, le double indicateur Vortex émet un signal de vente. À ce moment, si la ligne bleue TSI croise en dessous de la ligne rouge TSI, l’indice de force réelle émet également un signal de vente. Lorsque les deux indicateurs envoient simultanément un signal de vente, une position short est ouverte.

Grâce à cette combinaison, la stratégie peut ouvrir une position dès le début d’une tendance de moyen ou long terme et suivre cette tendance. Lorsque la tendance prend fin, les indicateurs émettent également un signal de sortie. Ainsi, cette stratégie permet de capturer efficacement les mouvements de tendance majeurs à moyen et long terme.

Analyse des avantages de la stratégie

Cette stratégie présente plusieurs avantages clés :

- Double filtre par indicateurs : il renforce la fiabilité des signaux et évite les faux signaux.

- Utilisation d’indicateurs de moyen/long terme : ils permettent de suivre des tendances plus amples. Les indicateurs à court terme sont souvent perturbés par le bruit du marché et peuvent faire manquer les grandes tendances.

- Paramètres ajustables : ils permettent de moduler la durée de détention des positions. La stratégie peut ainsi suivre la tendance tout en maîtrisant le gain ou la perte par opération.

- Équilibre entre suivi de tendance et gestion du risque : les indicateurs identifient efficacement la tendance, et le réglage d’une bande de sortie permet de contrôler le risque.

Analyse des risques de la stratégie

Cette stratégie comporte également certains risques :

- Détention à moyen/long terme : elle peut être exposée à des sorties prématurées en cas de marché range. Il est possible de raccourcir la bande de sortie ou d’ajuster le stop-loss pour y remédier.

- Possibilité de faux signaux malgré la double combinaison : on peut introduire d’autres indicateurs de confirmation ou ajuster les paramètres.

- Efficacité réduite : le capital est immobilisé pendant les périodes de détention à moyen/long terme. On peut optimiser l’utilisation du capital en ajustant la taille des positions.

- Dépendance à une tendance : en période de range, il convient de réduire la taille des positions pour éviter des pertes inutiles.

Directions d’optimisation de la stratégie

La stratégie peut être optimisée selon les axes suivants :

- Ajout d’autres combinaisons d’indicateurs pour former un filtre multi-indicateurs et améliorer encore la qualité des signaux.

- Optimisation des paramètres pour les adapter aux caractéristiques des différents instruments.

- Mise en place d’une gestion dynamique de la taille des positions : augmenter la taille en tendance, la réduire en range.

- Ajout de stratégies de stop-loss : stop suiveur, stop sur volume réduit, etc., pour contrôler le risque.

- Intégration de la théorie des vagues pour identifier les tendances potentielles de plus grande ampleur comme filtre directionnel.

- Utilisation de l’apprentissage automatique pour optimiser automatiquement les paramètres et les règles de trading, rendant la stratégie plus adaptative.

Résumé

Dans l’ensemble, cette stratégie est une excellente stratégie de suivi de tendance à moyen et long terme. Elle exploite les forces techniques respectives du double indicateur Vortex et de l’indice de force réelle, en validant mutuellement les signaux, ce qui permet d’identifier efficacement l’émergence d’une tendance de moyen ou long terme des prix. Avec un réglage approprié des paramètres, elle permet de maîtriser le risque de chaque transaction. En y ajoutant d’autres indicateurs techniques et des méthodes de gestion des risques, la stratégie peut obtenir des résultats encore meilleurs. Elle convient aux investisseurs intéressés par le trading de tendance à moyen et long terme.

- 1