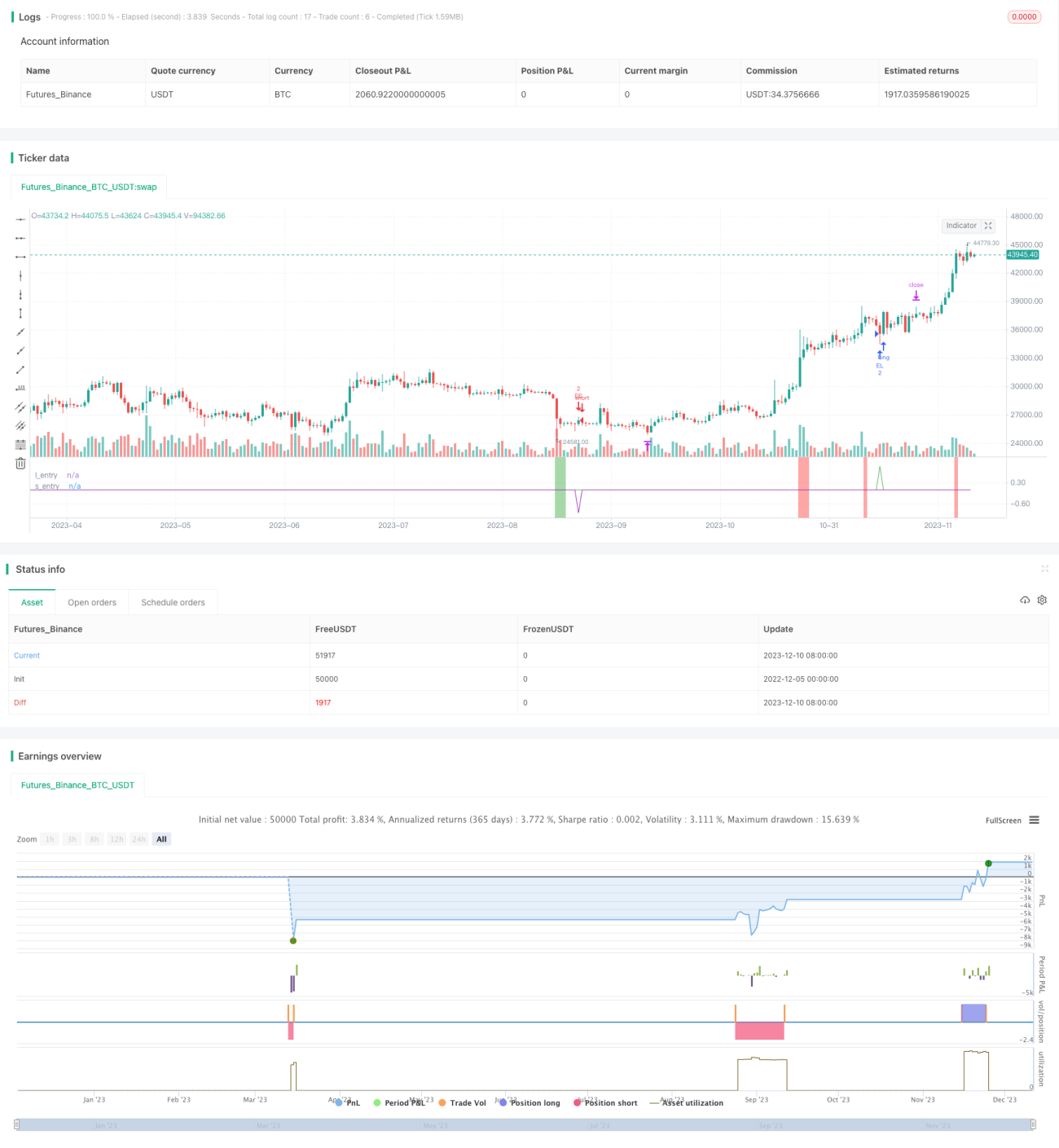

Stratégie de retracement de momentum

Aperçu

La stratégie de retour élastique de momentum (Momentum Pullback Strategy) est une stratégie long/short qui identifie les valeurs extrêmes du RSI comme signaux de momentum. Contrairement à la plupart des stratégies basées sur le RSI, cette stratégie cherche le premier retour élastique dans la direction des lectures extrêmes du RSI pour entrer en position.

Elle établit des positions longues/short sur le premier point de retour élastique vers la EMA 5 jours (prix le plus bas) / EMA 5 jours (prix le plus haut), et clôture sur le plus haut/plus bas des 12 dernières bougies. Ce mécanisme de plus haut/plus bas glissant signifie que si le prix entre dans une consolidation prolongée, l'objectif de take-profit diminue avec chaque nouvelle bougie. Les meilleures transactions sont généralement réalisées dans un délai de 2 à 6 bougies.

La distance de stop-loss recommandée est de X fois l'ATR du prix d'entrée (ajustable dans les paramètres d'entrée utilisateur).

Cette stratégie est robuste sur différentes périodes et marchés, avec un taux de réussite compris entre 60% et 70% et des transactions gagnantes de taille significative. Il faut éviter les signaux générés lors de la volatilité due à des annonces économiques majeures.

Principe de la stratégie

-

Calculer le RSI sur 6 jours, rechercher les points extrêmes au-dessus de 90 (surachat) et en dessous de 10 (survente)

-

En cas de surachat du RSI, entrer en position longue sur un retour élastique à la EMA 5 jours (ligne du plus bas) dans un délai de 6 bougies

-

En cas de survente du RSI, entrer en position courte sur un retour élastique à la EMA 5 jours (ligne du plus haut) dans un délai de 6 bougies

-

La sortie utilise un take-profit glissant : pour une position longue, le premier objectif est le plus haut des 12 bougies précédentes, puis mis à jour au plus haut des 12 dernières bougies à chaque nouvelle bougie. Pour une position courte, le stop est le plus bas glissant des 12 bougies.

-

La distance de stop-loss est de X fois l'ATR du prix d'entrée, personnalisable.

Analyse des avantages

Cette stratégie combine les valeurs extrêmes du RSI comme signal de momentum et une entrée sur retour élastique, permettant de capturer des points de retournement potentiels dans la tendance avec un taux de réussite élevé.

Le mécanisme de take-profit glissant permet de verrouiller une partie des bénéfices en fonction de l'évolution réelle des prix, réduisant ainsi les drawdowns.

Le stop-loss basé sur l'ATR permet de contrôler efficacement la perte par transaction.

Robustesse élevée, applicable à différents marchés et combinaisons de paramètres, facile à reproduire en trading réel.

Analyse des risques

Si la valeur de l'ATR est trop élevée, la distance de stop-loss peut être trop grande, augmentant la perte unitaire.

En cas de consolidation prolongée, le mécanisme de take-profit glissant réduit la marge de profit.

Si la distance de retour élastique dépasse 6 bougies, l'opportunité d'entrée est manquée.

En cas d'événements économiques majeurs, les transactions peuvent subir du slippage ou de faux breakouts.

Axes d'optimisation

On peut tester une réduction du nombre de bougies d'entrée, par exemple de 6 à 4, pour améliorer le taux de réussite.

On peut tester l'augmentation du multiple de l'ATR pour mieux contrôler le stop-loss unitaire.

On peut combiner avec un indicateur de volume pour éviter les pertes dues aux divergences en consolidation.

On peut entrer après un retour élastique franchissant l'axe médian en période 60 minutes, ce qui filtre une partie du bruit.

Conclusion

Dans l'ensemble, la stratégie de retour élastique de momentum est une stratégie de capture à court terme très pratique. Elle combine tendance, retournement et stop-loss, facile à opérer en réel tout en offrant un certain alpha. Grâce à l'ajustement des paramètres et à la combinaison avec d'autres indicateurs, on peut encore améliorer sa stabilité. En résumé, cette stratégie est un atout majeur pour le trading quantitatif et mérite d'être étudiée et appliquée.

- 1