Stratégie de trading avec backtesting du centre de gravité

Aperçu

La stratégie de trading de retour au centre de gravité est une stratégie basée sur les moyennes mobiles. Elle calcule le « centre » du prix, c'est-à-dire la position du centre de gravité, et construit un canal de prix qui sert de corridor pour les cotations des actifs. La stratégie permet, dans les paramètres d'entrée, de passer d'une position longue à une position courte.

Principe de la stratégie

Cette stratégie utilise une fonction de régression linéaire pour calculer la position du centre de gravité. Plus précisément, elle calcule la valeur de régression linéaire du prix de clôture sur une période de longueur Length, soit le « centre » du prix. Ensuite, elle construit un canal de prix en déplaçant ce centre de Percent% vers le haut et vers le bas. Les bornes supérieure et inférieure du canal de prix servent respectivement de signaux d'achat (long) et de vente (short). Lorsque le prix franchit la borne supérieure, on prend une position longue ; lorsqu'il casse la borne inférieure, on prend une position courte. Le paramètre SignalLine permet de choisir d'utiliser les bornes de la première ou de la deuxième bande comme signaux de trading. Le paramètre reverse permet d'inverser les ordres d'achat et de vente.

Analyse des avantages

Il s'agit d'une stratégie de cassure très simple, dont les principaux avantages sont :

- Logique claire, facile à comprendre et à mettre en œuvre.

- Bons résultats de backtest, avec une certaine viabilité pratique.

- Paramètres flexibles, permettant de s'adapter à différentes conditions de marché.

- Possibilité de configuration inversée, adaptée aux opérations bilatérales.

Analyse des risques

Cette stratégie comporte également certains risques :

- Risque de surapprentissage lors du backtest. Les paramètres doivent être réoptimisés en trading réel.

- Un échec de cassure peut entraîner des pertes importantes.

- La fréquence de trading peut être élevée, nécessitant un bon contrôle de l'utilisation des fonds.

Il est possible de contrôler les risques en ajustant les paramètres tels que Bands, Length, etc. On peut également mettre en place un stop-loss pour limiter les pertes maximales.

Axes d'optimisation

Cette stratégie peut être encore optimisée :

- Combiner avec des indicateurs de tendance pour filtrer les signaux et éviter les trades à contre-tendance.

- Ajouter un mécanisme de stop-loss.

- Optimiser les réglages des paramètres pour améliorer le ratio profit/perte.

- Ajouter un contrôle de la taille des positions pour réduire le risque.

Conclusion

La stratégie de trading de retour au centre de gravité est une simple stratégie de cassure. Elle offre une logique claire, une forte applicabilité pratique et des paramètres flexibles. Elle présente également certains risques qui nécessitent une optimisation et un contrôle appropriés. Cette stratégie convient comme stratégie de base pour le trading réel et l'optimisation, et est également idéale pour les débutants.

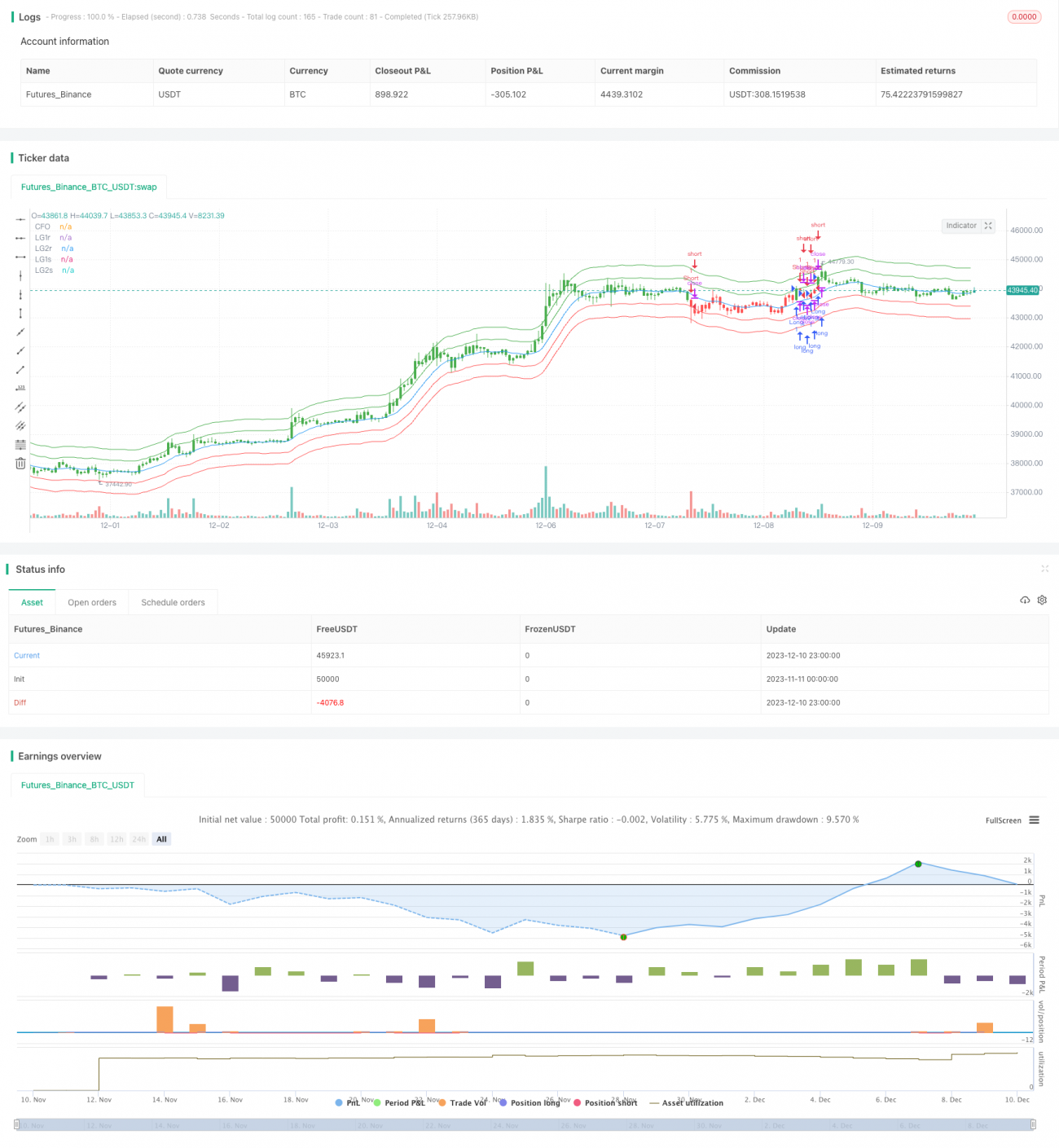

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/03/2018

// The indicator is based on moving averages. On the basis of these, the - 1