Stratégie de cassure rapide en 5 minutes basée sur l'Ichimoku

Présentation

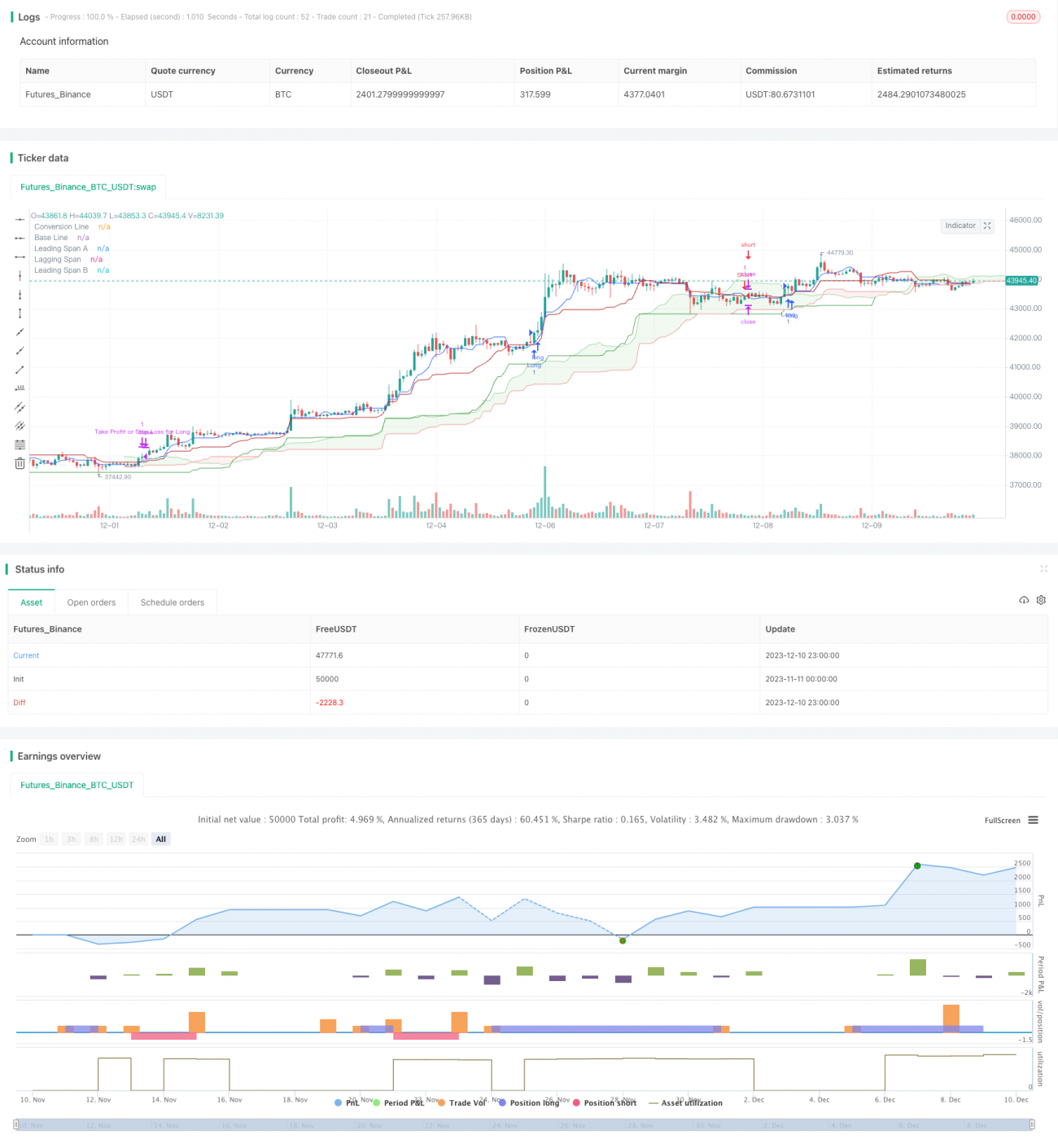

Cette stratégie est une stratégie de scalping rapide basée sur l'Ichimoku, adaptée à un timeframe de 5 minutes. Elle utilise les éléments de l'Ichimoku tels que la ligne de conversion, la ligne de base et les deux lignes de nuage (Senkou Span A et B) pour capturer la dynamique à court terme du marché. Contrairement à la stratégie Ichimoku traditionnelle, celle-ci a fait l'objet d'une optimisation des paramètres, la rendant plus adaptée au trading à haute fréquence.

L'idée principale de la stratégie est d'ouvrir une position longue ou courte lorsque la ligne de conversion croise au-dessus ou en dessous de la ligne de base, et que le prix franchit les deux lignes du nuage, ce qui permet de déterminer plus précisément la direction de la tendance. Parallèlement, la stratégie définit des niveaux de stop-loss et de take-profit pour contrôler le risque.

Principe de la stratégie

La stratégie construit les signaux d'achat et de vente principalement sur la base des croisements entre la ligne de conversion et la ligne de base de l'Ichimoku. La ligne de conversion reflète les changements de dynamique à court terme du prix, tandis que la ligne de base indique la tendance à moyen terme.

Plus précisément, lorsque la ligne de conversion croise au-dessus de la ligne de base, un signal d'achat est généré. À ce moment, le prix doit être supérieur aux deux lignes Senkou Span A et B du nuage, ce qui garantit un breakout haussier. Inversement, lorsque la ligne de conversion croise en dessous de la ligne de base, un signal de vente est généré, exigeant que le prix soit inférieur aux deux lignes du nuage, assurant un breakout baissier.

De plus, la stratégie définit deux paramètres : percentStop et percentTP, représentant respectivement le pourcentage de stop-loss et de take-profit. Ces valeurs peuvent être ajustées selon la tolérance au risque du trader. Les prix de stop-loss et de take-profit sont calculés sur la base du prix moyen d'ouverture.

Lorsqu'un signal d'achat ou de vente est déclenché, les ordres stop-loss et take-profit correspondants sont également passés. Si le prix atteint le niveau de take-profit ou de stop-loss, la position correspondante est fermée.

Analyse des avantages

Par rapport à la stratégie Ichimoku traditionnelle, celle-ci présente les optimisations suivantes :

- Le cycle de la ligne de conversion est réduit à 9, permettant de capter plus rapidement les variations de prix.

- Le cycle de la ligne de base reste à 26, représentant la tendance à moyen terme.

- Le cycle de la ligne Senkou Span B est allongé à 52, permettant de juger la direction de la tendance à long terme.

- Le décalage de déplacement (displacement) est fixé à 26, permettant au graphique Ichimoku d'anticiper les 26 périodes à venir.

Ces ajustements paramétriques rendent la stratégie plus adaptée aux périodes de trading à haute fréquence comme le timeframe 5 minutes, permettant d'identifier rapidement les opportunités de retournement autour des points extrêmes locaux. En combinant le jugement du nuage pour les tendances long et court terme, l'efficacité est accrue.

De plus, la stratégie intègre directement la logique de stop-loss et de take-profit, sans que le trader ait à les ajouter manuellement, facilitant la gestion du risque et convenant aux débutants.

Analyse des risques

La stratégie est principalement exposée aux risques suivants :

- Les stratégies de scalping à haute fréquence sont sensibles aux coûts de transaction ; il est recommandé de choisir un courtier à faibles frais.

- Les stratégies de retournement sont vulnérables aux phases de consolidation du marché ; des stop-loss peuvent être déclenchés en période de range.

- La stratégie ne prend pas en compte les facteurs fondamentaux ; elle peut devenir inefficace lors d'événements majeurs.

- Les paramètres optimisés de la stratégie peuvent donner des résultats très variables selon les instruments ; il est nécessaire de tester chaque instrument séparément.

Pour contrôler le risque, on peut envisager les méthodes suivantes :

- Augmenter le pourcentage de stop-loss pour s'assurer que chaque perte reste dans une fourchette acceptable.

- Éviter de trader pendant les périodes de forte volatilité, privilégier les créneaux plus stables.

- Combiner l'analyse fondamentale, en évitant d'utiliser la stratégie avant et après les événements majeurs.

- Tester les paramètres sur différents instruments pour trouver la meilleure combinaison de cycles.

Pistes d'optimisation

La stratégie offre encore des possibilités d'optimisation :

- Intégrer des indicateurs de volatilité et de volume pour renforcer le jugement des points d'entrée.

- Ajouter un mécanisme de stop-loss adaptatif, comme un trailing stop ou un stop basé sur des cassures.

- Utiliser l'apprentissage automatique pour entraîner les paramètres, afin de mieux s'adapter à différents instruments et environnements de marché.

- Prendre en compte les signaux fondamentaux pour éviter l'impact des événements majeurs sur la stratégie.

Ces optimisations peuvent permettre à la stratégie de maintenir des performances stables dans un plus grand nombre de conditions de marché.

Conclusion

Cette stratégie de scalping Ichimoku ajuste les paramètres traditionnels pour les rendre plus adaptés au trading à haute fréquence. En combinant les croisements de la ligne de conversion, de la ligne de base et le jugement du nuage, elle permet de capter rapidement les tendances à court terme. Les mécanismes intégrés de take-profit et de stop-loss facilitent la gestion des risques.

Bien que cette stratégie présente certains avantages, elle comporte également les risques typiques des stratégies de retournement. Des optimisations ultérieures peuvent être envisagées sous les angles de la volatilité, de l'apprentissage automatique, des événements, etc., pour rendre la stratégie plus robuste et adaptable à des environnements complexes.

- 1