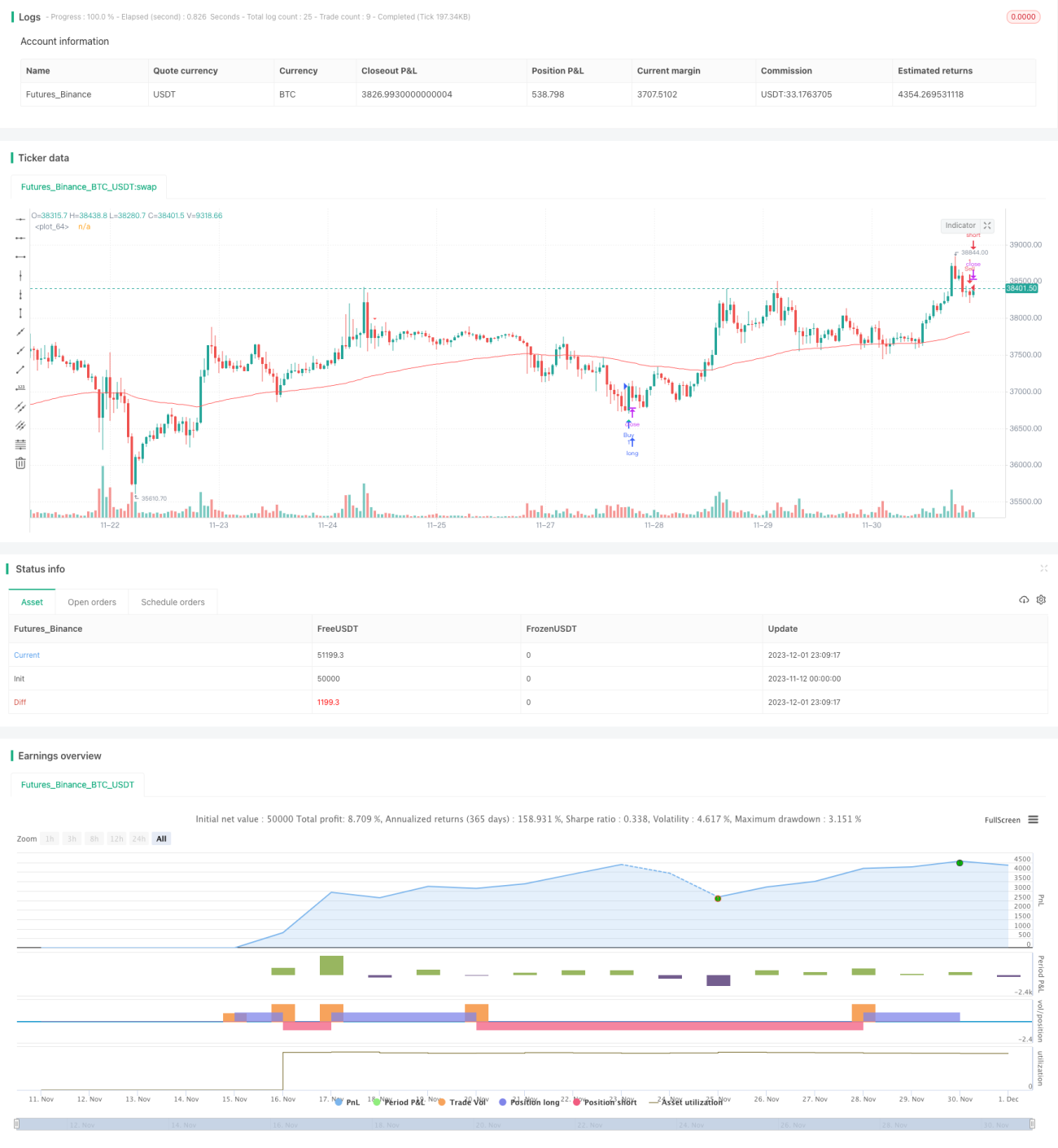

Stratégie de trading basée sur les oscillateurs

Aperçu

Il s'agit d'une stratégie de trading de retournement basée sur plusieurs indicateurs techniques. Elle combine le CCI, l'indicateur de momentum, le RSI et d'autres pour identifier les opportunités de trading à la hausse et à la baisse. Lorsque les indicateurs montrent des signaux de surachat/survente et que le prix effectue un retracement, la stratégie émet un signal de transaction.

Principe de la stratégie

Les signaux de trading de cette stratégie proviennent d'un indicateur personnalisé appelé « Point d'achat/vente extrême Edri », qui prend en compte les croisements du CCI, du momentum et du RSI. La logique spécifique est la suivante :

Conditions du signal haussier :

- L'indicateur « Point d'achat/vente extrême Edri » émet un signal d'achat, c'est-à-dire que le CCI traverse la ligne zéro à la hausse ou que l'indicateur de momentum traverse la ligne zéro à la hausse, et que le RSI est inférieur à la ligne de survente.

- Le prix effectue un retracement ou se situe en dessous de la EMA 100 périodes.

Conditions du signal baissier :

- L'indicateur « Point d'achat/vente extrême Edri » émet un signal de vente, c'est-à-dire que le CCI traverse la ligne zéro à la baisse ou que l'indicateur de momentum traverse la ligne zéro à la baisse, et que le RSI est supérieur à la ligne de surachat.

- Le prix effectue un retracement ou se situe au-dessus de la EMA 100 périodes.

La stratégie peut également être configurée pour rechercher des divergences régulières, ce qui signifie qu'un signal de trading n'est généré que lorsqu'il y a une divergence nette entre le RSI et le prix.

Lorsque les conditions de signal sont remplies, le stop loss de la stratégie est fixé au prix d'entrée ± 2 ATR, et le take profit au prix d'entrée ± 4 ATR. Cela permet de définir une plage raisonnable de stop loss et de take profit en fonction de la volatilité du marché.

Analyse des avantages

- La combinaison de plusieurs indicateurs permet d'éviter les faux signaux d'un seul indicateur.

- Le mode de trading de retournement est utile pour capter des opportunités de trading à court et moyen terme dans un marché en range.

- La méthode de stop loss/take profit basée sur l'ATR permet d'ajuster intelligemment la position en fonction de la volatilité du marché.

- La possibilité de rechercher des divergences évite d'ouvrir des positions en l'absence de conditions extrêmes de surachat/survente.

Analyse des risques

- Un paramétrage inapproprié des indicateurs peut entraîner des opportunités manquées ou trop de faux signaux.

- Le mode de trading de retournement peut subir des stop losses consécutifs en période de tendance forte.

- L'ATR a un retard ; dans des marchés à évolution rapide, il ne peut pas mettre à jour en temps réel les niveaux de stop loss et de take profit.

Solutions :

- Effectuer des backtests et des optimisations répétés des paramètres des indicateurs pour trouver la meilleure combinaison.

- Envisager de suspendre l'utilisation de cette stratégie lorsque la tendance est forte.

- Combiner avec d'autres méthodes de stop loss, comme le stop loss suiveur ou le stop loss basé sur une violation.

Pistes d'optimisation

- Tester différentes combinaisons de paramètres (périodes du CCI et du momentum, paramètres du RSI, multiple de l'ATR, etc.).

- Ajouter d'autres filtres auxiliaires (configurations de prix, variation de volume, etc.).

- Ajuster la gestion de la taille des positions (par exemple, en fonction de la valeur de l'ATR).

- Créer des modèles de paramètres pour différents actifs et périodes.

- Envisager d'intégrer un mécanisme de suivi de tendance pour suspendre le trading de retournement en période de tendance.

Résumé

Cette stratégie s'applique principalement aux marchés en range, permettant d'obtenir des gains relativement stables en capturant les retournements à court et moyen terme. Elle aide à identifier les étirements temporaires des prix et génère des signaux de trading basés sur plusieurs indicateurs. Avec une optimisation appropriée des paramètres et une gestion des risques, il est possible d'exploiter efficacement les avantages de cette stratégie. Il faut néanmoins rester conscient de ses limites inhérentes (risque de pertes continues en forte tendance). Dans l'ensemble, cette stratégie convient aux investisseurs ayant une certaine expérience en matière de trading quantitatif et de gestion des risques.

- 1