Stratégie de momentum de type suivi de tendance RafaelZioni

Aperçu

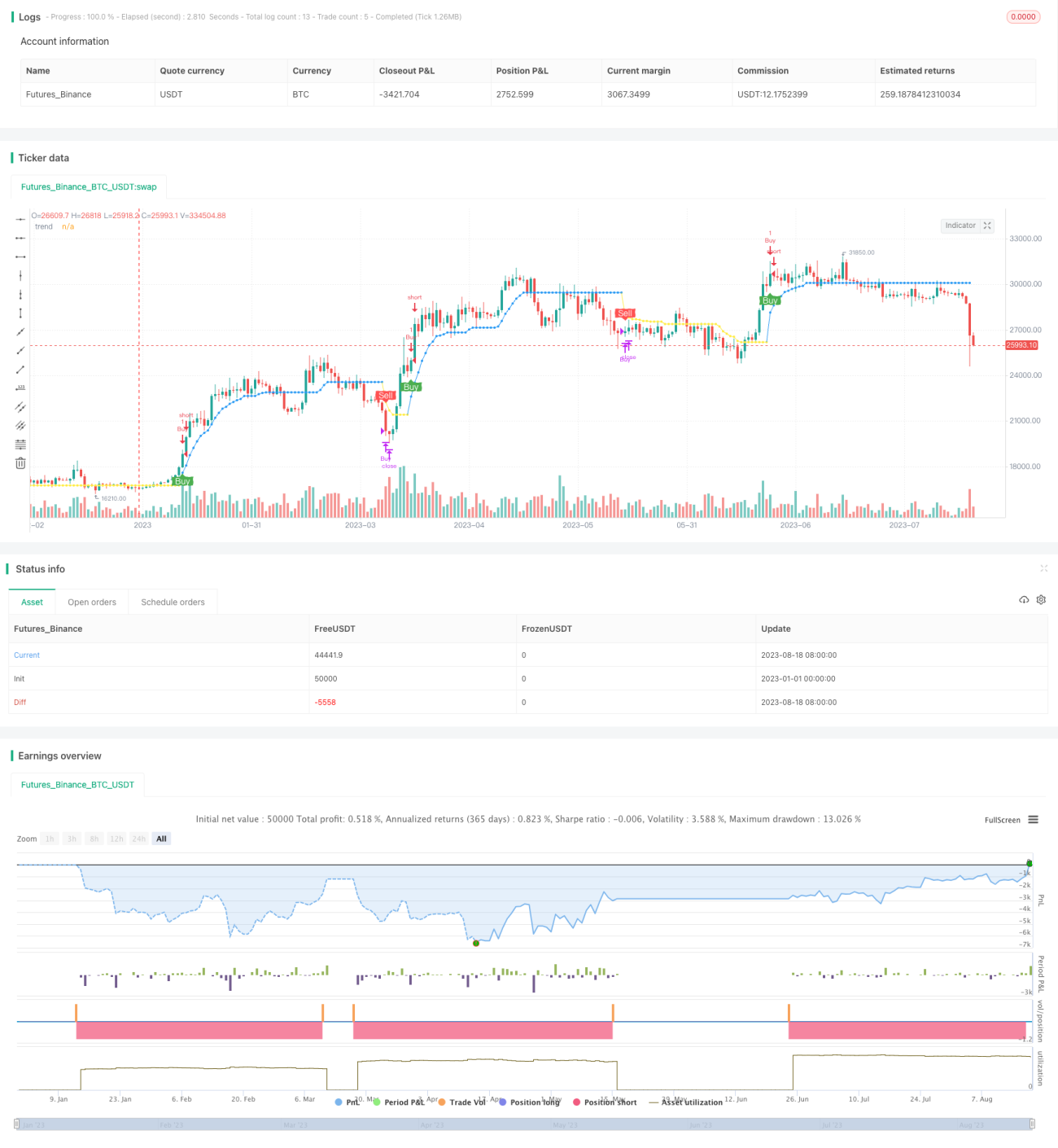

Cette stratégie est basée sur l'indicateur SuperB de RafaelZioni. Elle identifie les tendances à l'aide d'un indicateur de momentum et permet un suivi automatique des tendances haussières et baissières. Il s'agit d'une stratégie de type suivi de tendance.

Principe de la stratégie

La stratégie utilise l'indicateur SuperB de RafaelZioni pour identifier la tendance des prix. L'indicateur SuperB repose sur l'indicateur SpreadVol, calculé à partir de la fourchette de fluctuation des prix, du volume d'échanges et de l'écart entre le prix d'ouverture et le prix de clôture. L'indicateur SpreadVol reflète les caractéristiques de momentum des prix. La stratégie utilise la moyenne mobile et l'écart type du SpreadVol pour déterminer des seuils : lorsque le SpreadVol dépasse la bande supérieure, la tendance est haussière ; lorsqu'il est inférieur à la bande inférieure, la tendance est baissière.

La stratégie détecte en temps réel les retournements de tendance en suivant le plus haut et le plus bas. En tendance haussière, tant que le plus haut atteint de nouveaux sommets, la tendance est considérée comme se poursuivant ; lorsque le prix casse un certain pourcentage du plus haut, la tendance devient baissière. En tendance baissière, le raisonnement est similaire. Cela permet de détecter rapidement les points de retournement de tendance.

Avantages

Cette stratégie combine un indicateur de momentum pour déterminer la direction de la tendance, puis suit en temps réel le plus haut et le plus bas. Elle permet d'identifier rapidement les nouvelles directions de tendance, d'assurer un suivi automatique des tendances haussières et baissières, et d'éviter les risques de manquer des points d'achat ou de surachat.

L'indicateur SuperB de RafaelZioni reflète la force et la vitesse des mouvements de prix, permettant d'identifier correctement les vraies tendances et de filtrer efficacement les fausses cassures. Les règles de décision sont simples et claires, faciles à comprendre et à vérifier.

Se positionner uniquement en long réduit les coûts de transaction et les pertes liées au slippage dues à une fréquence d'opérations élevée.

Risques

Cette stratégie est sujette à de multiples faux signaux lors des phases de consolidation précédant une cassure. On peut optimiser les paramètres pour réduire la sensibilité aux zones de consolidation.

En cas de tendance oscillante, le stop-loss risque d'être déclenché fréquemment. On peut élargir la zone de stop-loss pour permettre une détention plus longue des positions.

Lors d'un changement de tendance (hausse vers baisse ou inversement), il est nécessaire de changer rapidement de position. Si la transition n'est pas assez rapide, cela peut entraîner des pertes importantes.

Suggestions d'optimisation

Optimiser les paramètres de l'indicateur SuperB pour trouver une meilleure combinaison de paramètres et améliorer la stabilité de l'indicateur.

Optimiser le facteur de proportion pour le suivi du plus haut et du plus bas, afin de réduire la sensibilité aux zones de consolidation.

Ajouter un critère de durée de détention pour éviter d'être stoppé pendant les phases de tendance oscillante.

Résumé

Cette stratégie utilise l'indicateur SuperB de RafaelZioni pour déterminer la direction de la tendance des prix, puis suit en temps réel le plus haut et le plus bas pour détecter les retournements de tendance. Elle assure un suivi automatique des tendances haussières et baissières, évitant les risques de surachat ou de manquer des points d'entrée. Il s'agit d'une stratégie de momentum de type suivi de tendance. Elle combine un indicateur de momentum pour identifier la vraie tendance, avec des règles de décision simples et claires. Elle peut être améliorée et optimisée selon les suggestions ci-dessus, et mérite d'être étudiée et appliquée.

- 1