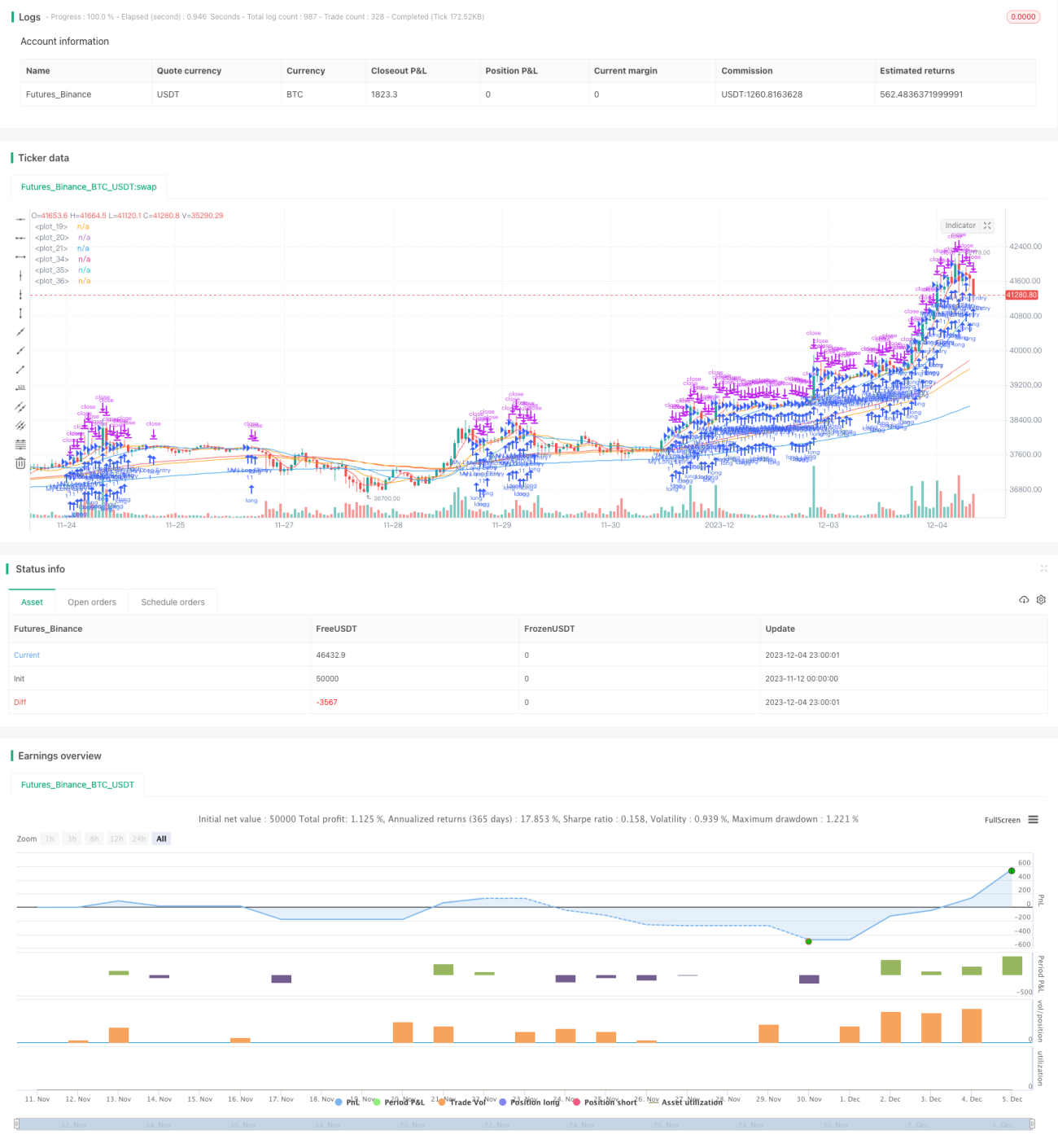

Stratégie de moyennes mobiles multi-timeframe

Vue d'ensemble

Cette stratégie utilise des moyennes mobiles et des moyennes mobiles exponentielles sur différentes périodes comme signaux d'achat et de vente, dans le but de suivre les tendances en achetant sur les hausses et en vendant sur les baisses. Elle évalue la tendance du marché et les points de retournement en fonction de la position et de l'évolution des moyennes à court terme, et détermine la tendance générale à l'aide des moyennes à long terme. La stratégie combine la moyenne mobile simple (SMA) et la moyenne mobile exponentielle (EMA) comme indicateurs techniques, ce qui permet de filtrer efficacement le bruit du marché et de juger l'évolution des prix.

Principe de la stratégie

Cette stratégie utilise des SMA sur 5, 13 et 21 jours, ainsi que des EMA sur 75, 90 et 200 jours comme signaux d'achat/vente. La logique est la suivante :

-

Lorsque les SMA à court terme (5 jours, 13 jours, 21 jours) sont ordonnées (la SMA 5 jours au-dessus, puis SMA 13 jours, puis SMA 21 jours en bas) et que toutes les SMA à court terme sont supérieures aux EMA à long terme (75 jours, 90 jours, 200 jours), on prend une position longue (achat).

-

Lorsque les SMA à court terme (5 jours, 13 jours, 21 jours) sont ordonnées (la SMA 5 jours en bas, puis SMA 13 jours, puis SMA 21 jours au-dessus) et que toutes les SMA à court terme sont inférieures aux EMA à long terme (75 jours, 90 jours, 200 jours), on prend une position courte (vente à découvert).

Ainsi, en combinant des SMA et EMA de différentes périodes, cette stratégie permet de juger efficacement les tendances à court et à long terme des prix, réalisant une approche de tendance basée sur le court terme pour suivre le long terme.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

L'utilisation de deux indicateurs de moyenne mobile permet de filtrer efficacement le bruit du marché et de juger avec précision la tendance des prix.

-

Plusieurs horizons temporels : le court terme détermine la tendance à court terme, le long terme détermine la tendance générale, permettant une approche rapide pour suivre la tendance lente.

-

La SMA est sensible aux variations de prix, tandis que l'EMA lisse les variations ; leur combinaison donne de meilleurs résultats.

-

La logique d'achat sur les hausses et de vente sur les baisses est simple et directe, facile à exécuter.

Analyse des risques

Cette stratégie comporte également certains risques :

-

La configuration multi-horizons est relativement complexe, ce qui rend le réglage et l'optimisation des paramètres difficiles.

-

Les indicateurs à court terme et à long terme peuvent parfois diverger, générant des signaux erronés.

-

Basée uniquement sur des indicateurs de moyenne mobile, son efficacité peut être limitée en cas de mouvements violents du marché.

-

Il existe un certain décalage (lag), ce qui empêche de capter rapidement les points de retournement.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

-

Ajouter d'autres indicateurs techniques pour filtrer les signaux, comme le KDJ, le MACD, etc., afin d'améliorer la précision de la stratégie.

-

Tester et optimiser les périodes et le nombre de moyennes à court et à long terme pour trouver la meilleure combinaison de paramètres.

-

Ajouter un mécanisme de stop-loss pour contrôler les risques et le drawdown (DD).

-

Intégrer des indicateurs de volume pour éviter les faux breakouts lors des violentes hausses des prix.

Résumé

Cette stratégie met en œuvre un suivi de tendance simple et efficace en utilisant des doubles moyennes mobiles et une analyse multi-horizons. La logique de la stratégie est claire, facile à comprendre et possède une certaine valeur pratique. Cependant, elle présente encore quelques problèmes à améliorer, comme l'optimisation des paramètres et la gestion des risques. Dans l'ensemble, cette stratégie offre une approche précieuse pour le trading quantitatif et mérite une étude et une discussion approfondies.

- 1