Stratégie de filtrage par analyse de correction d'indice

Aperçu

Cette stratégie utilise une combinaison d'opérations modulo et de moyenne mobile exponentielle (EMA) pour créer un filtre de tendance à forte composante aléatoire, permettant de déterminer la direction des positions. La stratégie vérifie d'abord si le reste de la division du prix par un nombre défini est égal à zéro ; si c'est le cas, un signal de transaction apparaît. Si ce signal se situe en dessous de la moyenne mobile exponentielle, la position est courte ; s'il se situe au-dessus, la position est longue. Cette stratégie combine le caractère aléatoire des opérations mathématiques avec le jugement de tendance des indicateurs techniques, et utilise la validation croisée entre indicateurs de différentes périodes pour filtrer efficacement une partie des fluctuations aléatoires des prix.

Principe de la stratégie

- Définir la valeur d'entrée du prix

acomme le prix de clôture (close), modifiable. Définir le diviseurbà 4, modifiable. - Calculer le reste de la division de

aparb(modulo), et vérifier s'il est égal à zéro. - Définir la longueur de la moyenne mobile exponentielle

MALen, par défaut 70 périodes, servant d'indicateur de tendance à moyen/long terme du prix. - Lorsque le reste modulo est nul, un signal de transaction

evennumberest généré, et sa relation avec l'EMA détermine la direction. Lorsque le prix croise l'EMA vers le haut, un signal d'achatBUYest émis ; lorsqu'il croise l'EMA vers le bas, un signal de venteSELLest émis. - Les entrées en position s'effectuent selon la direction du signal (long ou short). La stratégie peut limiter les ouvertures en sens inverse pour contrôler le nombre de transactions.

- Les conditions de stop-loss sont basées sur trois méthodes : stop-loss fixe, stop-loss ATR, stop-loss basé sur la plage de variation du prix. Les conditions de take-profit sont l'inverse du stop-loss.

- Possibilité d'utiliser un stop-loss suiveur (trailing stop) pour verrouiller davantage de profits, désactivé par défaut.

Analyse des avantages

- Le caractère aléatoire de l'opération modulo évite l'influence des oscillations de prix, et combiné au jugement de tendance de la moyenne mobile, permet de filtrer efficacement les signaux invalides.

- L'EMA, en tant qu'indicateur de tendance à moyen/long terme, associée aux signaux à court terme de l'opération modulo, réalise une validation multi-niveaux, évitant les faux signaux.

- Les paramètres personnalisables sont très flexibles, permettant de les ajuster selon les différents marchés pour trouver la meilleure combinaison.

- Intègre plusieurs méthodes de stop-loss pour contrôler le risque, ainsi que des conditions de take-profit pour verrouiller les profits.

- Permet d'ouvrir directement des positions en sens inverse, offrant une transition fluide entre les directions. Cette fonction peut être désactivée pour réduire le nombre de transactions.

Analyse des risques

- Un réglage inapproprié des paramètres peut générer trop de signaux de trading, augmentant la fréquence des transactions et les coûts de slippage.

- L'EMA, comme unique indicateur de tendance, peut présenter un retard et manquer les retournements de prix.

- La méthode de stop-loss fixe peut être trop mécanique et incapable de s'adapter aux fluctuations du marché.

- L'ouverture directe en sens inverse augmente la fréquence des ajustements de position, accroissant les coûts de transaction et les risques.

Pistes d'optimisation

- Tester différents indicateurs de moyenne mobile à la place de l'EMA, ou combiner l'EMA avec d'autres moyennes mobiles, pour voir si le taux de profit peut être amélioré.

- Essayer d'associer le filtre modulo à d'autres stratégies, comme les bandes de Bollinger, les configurations de chandeliers, etc., pour créer un filtre plus stable.

- Étudier une méthode de stop-loss adaptative, ajustant la distance du stop en fonction de la volatilité du marché.

- Fixer un nombre limite de transactions ou un seuil de profit/perte pour restreindre le nombre d'ouvertures en sens inverse.

Résumé

Cette stratégie combine efficacement le filtrage aléatoire via l'opération modulo avec le jugement de tendance de la moyenne mobile. Les paramètres sont flexibles et peuvent être ajustés et optimisés selon les différents environnements de marché pour obtenir des signaux de trading plus fiables. Elle intègre également plusieurs mécanismes de stop-loss pour contrôler le risque, ainsi que des take-profit et un stop-loss suiveur pour verrouiller les profits. La logique globale de la stratégie est claire, facile à comprendre et à modifier. Elle mérite d'être testée et optimisée davantage, avec un fort potentiel d'application en trading réel.

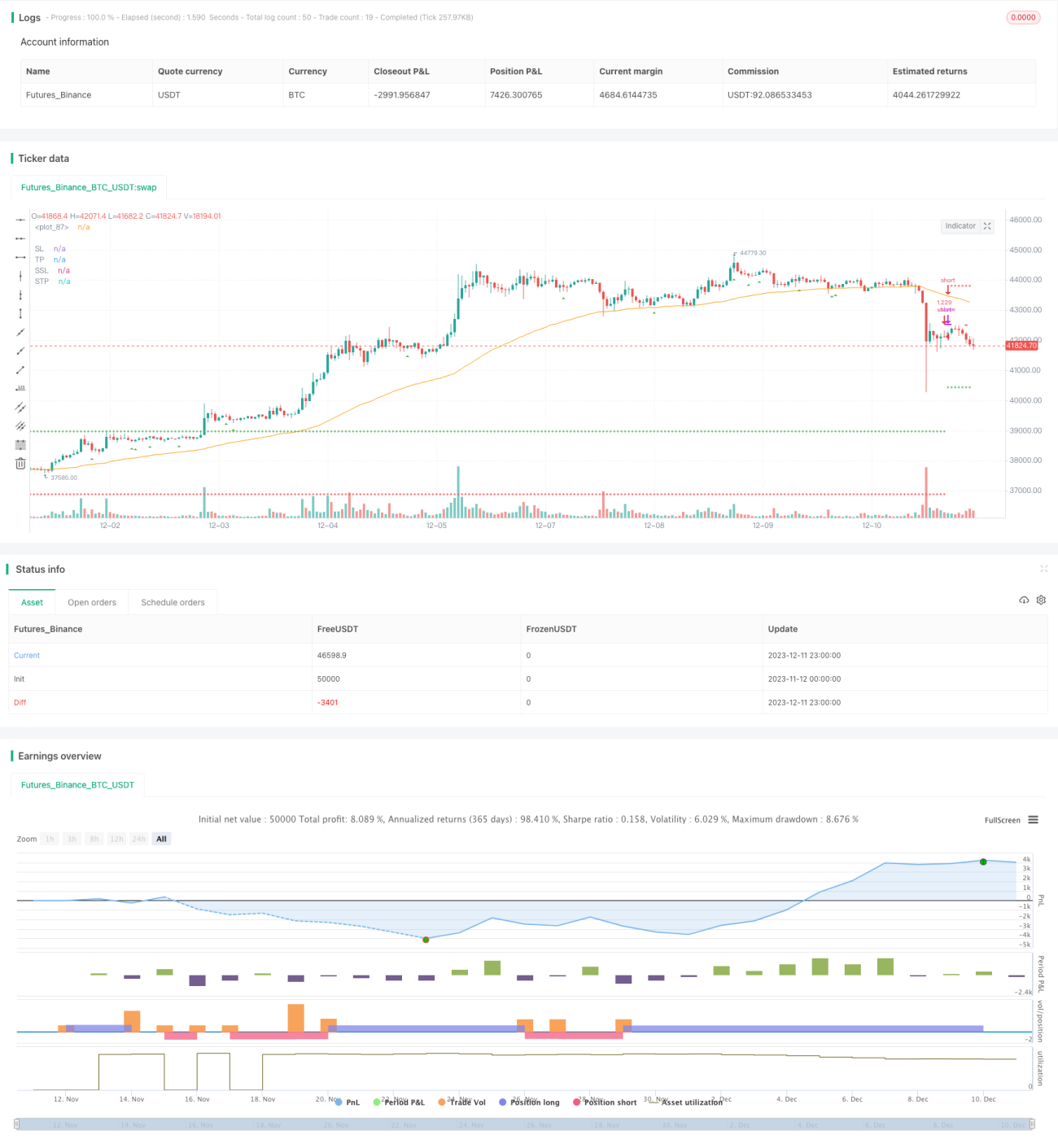

/*backtest

start: 2023-11-12 00:00:00

end: 2023-12-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// To understand this strategy first we need to look into the Modulo (%) operator. The modulo returns the remainder numerator - 1