Stratégie de momentum et breakout combinés

Aperçu

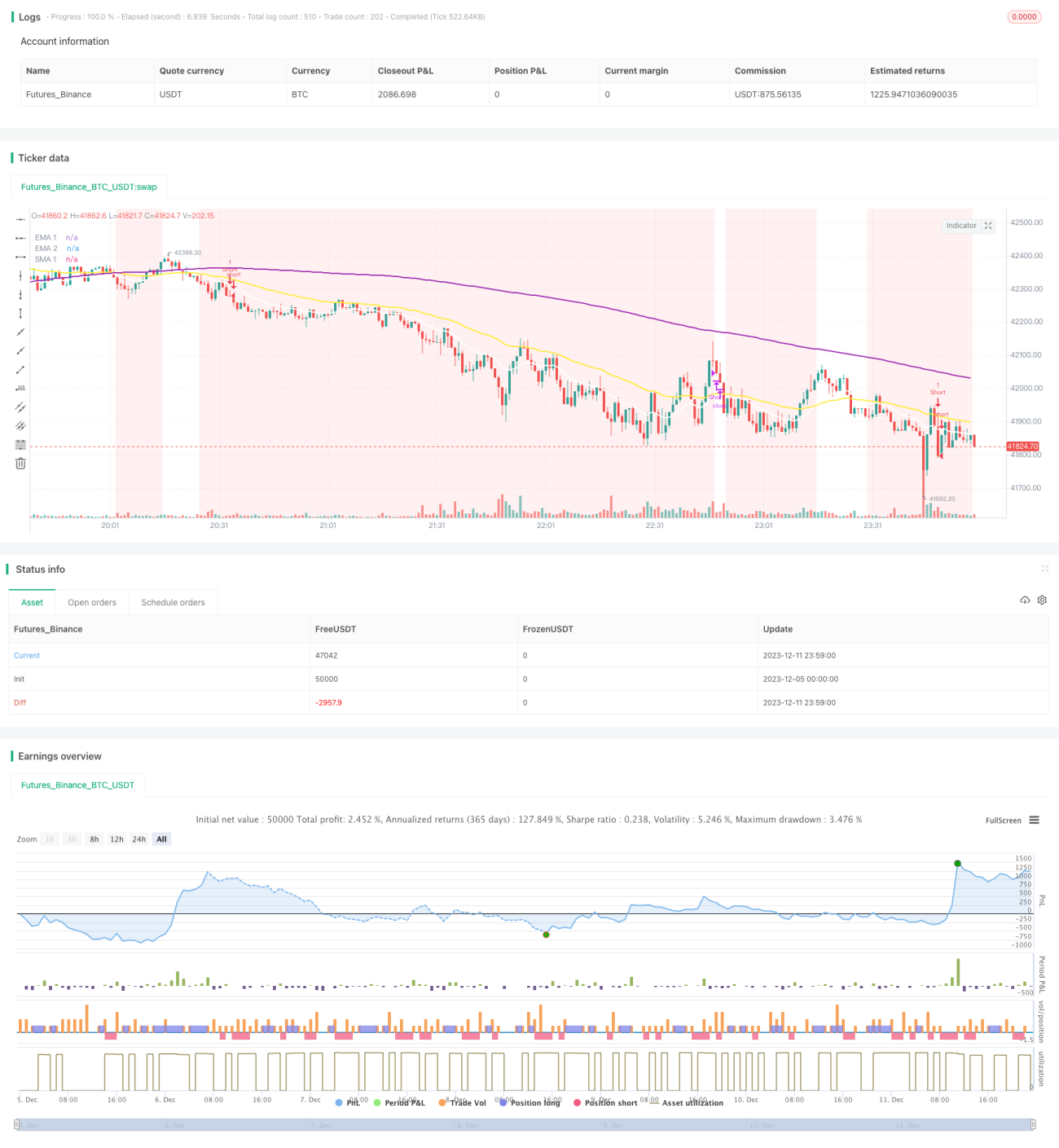

Cette stratégie réalise des transactions de cassure en combinant l'utilisation de moyennes mobiles, de l'indicateur Laguerre RSI et de l'indicateur ADX. Lorsque la moyenne mobile rapide croise au-dessus de la moyenne mobile lente, que le Laguerre RSI est supérieur à 80 et que l'ADX est supérieur à 20, on prend une position longue. Lorsque la moyenne mobile rapide croise en dessous de la moyenne mobile lente, que le Laguerre RSI est inférieur à 20 et que l'ADX est supérieur à 20, on prend une position courte. Cette stratégie capture le momentum du marché et entre sur le marché au début du développement d'une tendance.

Principe

La stratégie utilise principalement les indicateurs suivants pour juger de la tendance et du moment d'entrée :

-

Combinaison de moyennes mobiles : EMA 16 jours, EMA 48 jours, SMA 200 jours. Lorsque la moyenne à court terme croise au-dessus de la moyenne à long terme, on considère un marché haussier ; lorsqu'elle croise en dessous, on considère un marché baissier.

-

L'indicateur Laguerre RSI pour identifier les zones de surachat et de survente. Un RSI supérieur à 80 est un signal haussier, inférieur à 20 est un signal baissier.

-

L'indicateur ADX pour juger de l'état de la tendance. Un ADX supérieur à 20 indique une tendance, adaptée aux transactions de cassure.

Le signal d'entrée est la direction de la tendance déterminée par la combinaison de moyennes mobiles, le moment d'entrée déterminé par le Laguerre RSI, et l'ADX filtre les marchés sans tendance. Le signal de sortie est le retournement des moyennes mobiles. L'ensemble du cadre de décision de la stratégie est assez raisonnable, chaque indicateur se coordonnant pour juger de la direction et des points d'entrée/sortie.

Avantages

Cette stratégie présente les avantages suivants :

-

Capture du momentum de tendance : La stratégie n'entre que lorsque la tendance commence à se développer, permettant de capter les profits exponentiels ultérieurs.

-

Pertes limitées : Des stop-loss correctement placés permettent de limiter la perte sur chaque transaction à une certaine fourchette. Même en cas de position prise à contre-temps, il existe des opportunités de profit.

-

Précision de la combinaison d'indicateurs : Les moyennes mobiles, le Laguerre RSI et l'ADX permettent de juger relativement précisément de la direction du marché et du moment d'entrée.

-

Mise en œuvre simple : La stratégie n'utilise que trois indicateurs, ce qui la rend simple à mettre en œuvre et facile à maîtriser.

Risques

Cette stratégie comporte également certains risques :

-

Risque de retournement de tendance : La stratégie étant une stratégie de suivi de tendance, un défaut de détection rapide du retournement peut entraîner des pertes importantes.

-

Risque de drawdown : Dans un marché volatil, les stop-loss peuvent être franchis, entraînant un drawdown du compte.

-

Risque d'optimisation des paramètres : Les paramètres des indicateurs doivent être ajustés en fonction des différents marchés, sinon la stratégie peut devenir inefficace.

Contre-mesures :

-

Stop-loss strict pour contrôler la perte par transaction.

-

Optimisation des paramètres des indicateurs, ajustement des seuils de cassure.

-

Utilisation de méthodes telles que la couverture par contrats à terme pour gérer les drawdowns.

Axes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

-

Optimisation des paramètres optimaux : Tester les périodes de moyennes mobiles, les paramètres du Laguerre RSI et de l'ADX pour trouver la combinaison de paramètres optimale.

-

Optimisation des seuils de cassure : Tester différents seuils de cassure de moyennes mobiles pour trouver un équilibre entre le nombre de transactions et le taux de profit.

-

Optimisation des conditions d'entrée : Tester la combinaison d'autres indicateurs avec le Laguerre RSI pour trouver des conditions d'entrée plus précises.

-

Optimisation des conditions de sortie : Étudier d'autres indicateurs combinés aux moyennes mobiles pour des signaux de sortie plus précis.

-

Optimisation des objectifs de profit et du stop-loss : Tester différentes stratégies de take-profit et stop-loss pour optimiser les rendements du compte.

Résumé

Cette stratégie, en utilisant trois indicateurs (moyennes mobiles, Laguerre RSI et ADX), permet une capture efficace des tendances du marché. Elle entre en position au début du développement de la tendance et suit la tendance pour capter des profits exponentiels. Parallèlement, une stratégie de stop-loss est mise en place pour contrôler les pertes sur chaque transaction. Cette stratégie convient aux investisseurs actifs capables de juger le marché, ainsi qu'à une exécution automatisée via un trading programmé après optimisation des paramètres. Globalement, cette stratégie présente une forte utilité pratique.

- 1